配资查询网站:购买南京秦淮风光旅游股份有限公司51%股权并募集配套资金。南纺股份主要从事纺织、丝绸、针织、服装、机电设备、轻工、化工、医药等10多个门类。

6月7日晚间A股南纺股份(600250.SH)发布公告称:正筹划以发行股份方式,购买南京秦淮风光旅游股份有限公司(872618;秦淮风光)51%股权并募集配套资金。此次交易预计不构成重大资产重组。股票自6月10日起停牌。

南纺股份主要从事纺织、丝绸、针织、服装、机电设备、轻工、化工、医药等10多个门类,近千个品种的进出口业务,同时成功开拓了对外经济技术合作、对外劳务合作业务对外、电子产品生产贸易、生物化工、房地产经营、汽车贸易等业务。

可以说,纺织企业去收购旅游公司,无论是业务还是运营上面都是不相关也不协同。同时南纺股份这家企业,在市场上却有着“近十年国企造假第一股”的美称。

在2014年5月17日发布公告称:在5月15日收到证监会下发的《行政处罚决定书》,企业和相关责任人被处罚,财务造假被实锤。

具体来说,主要原因还是在于业绩连年亏损,根据规则:上市公司若连续亏损5年,就要被暂停上市,但南纺股份既不能摆脱亏损状态,只能用财务造假来避免退市命运。自2006年起连续虚构利润,2006年~2010年分别虚构利润为3109万元、4223万元、1.52亿元、6053万元以及5864.12万元。合计达到3.44亿元,虚构利润占其披露利润的百分比从130%到5500%不等。

其操作的主要手法主要在存在虚构交易、少转结营业成本、调节坏账以及在出口退税款和递延所得税资产上操作等等。如果没有这些,这家企业早就因为常年连续亏损而退市,但是现在依然在市场上活得好好的。

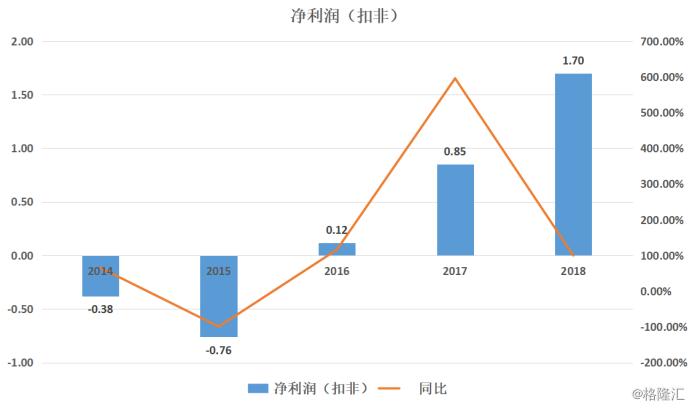

最新业绩来看,虽然营收大幅度下降,但是净利润已经摆脱亏损,2018年全年实现营收10.12亿,同比增长26.63%,但是营收规模较2013年51.66亿已大幅度缩水。扣非净利润实现1.70亿,同比增长99.83%,这一项较前几年大幅度增加,并从2016年开始摆脱亏损的状态。

上述原因主要在于其这几年的跨界并购,并不是依靠主业,南纺股份从2016年至今并购了7家企业,分别消费、房地产和信贷。其中最大的一笔便是在2017年,南纺股份全资子公司新达投资以总价港元1元受让朗诗集团的全资子公司持有的香港上市公司朗诗绿色地产19090万股股权(占其总股本的4.87%)。2017年5月,新达投资与朗诗集团全资子公司就上述股权转让计划中的90904694股股权(占其总股本的2.32%)签署股权转让协议,这笔并购也是决定其这几年业绩增厚。

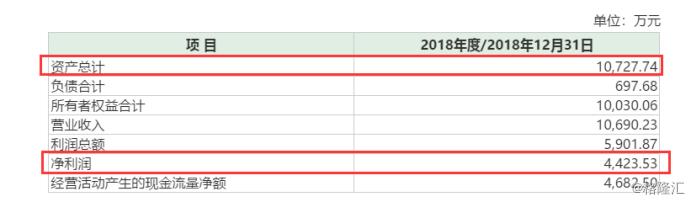

而此次并购旅游标的,是一家新三板的企业,经营范围是水上游览;预包装食品零售;旅游纪念品销售;票务代理。其最新一期的总资产在1.07亿元,净利润在0.44亿元。而且最新收购价格并没有出来,所以不能判断其是否是高溢价一个收购。

这次交易标的的卖方是夫子庙文旅持有秦淮风光85%股权,为秦淮风光控股股东,秦淮风光的实际控制人为南京市秦淮区人民政府。

而上述说到南纺股份这几年业绩转好主要就是联营企业本期业绩同比大幅增加,带动投资收益同比大幅增加。这次又是跟之前一样的跨界并购,无异于是自身主业并没有给自身带来太大业绩增长的前提之下,继续通过这种办法来实现盈利。

同时,从南纺股份的股东看出其南京旅游集团,控股比例在34.99%,这次并购同样是江苏旅游企业,那么大股东是有意在把江苏的旅游资源掌握在手中,整合在上市平台当中。

不过注意的是这个南京旅游集团想卖掉南纺股份这个烫手山芋。在1月24日,南纺股份公告称:控股股东南京旅游集团(原南京商贸集团)原拟以公开征集受让方的方式,协议转让所持公司29.96%股份,并致公司控股权变更。现因意向受让方均未能满足受让条件,旅游集团决定终止此次转让控股权工作。

小结:

南纺股份这个被誉为近十年来国企造假第一股的企业,这几年并不是依靠自己的主营业务而是对外的跨界并购实现盈利从而保壳,这次跨界旅游,短期并没有对其业绩带来太大的一个增长。但是对于大股东来说的话正是其擅长的一个领域。对于这只股,还是要多多关注其的风险面。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://juzuxun.com/html/peizichaxunwangzhan/205.html