配资炒股入门:原创公众号 水星保2026年2月5日 13:44 广东2026年,你的家庭财务,能安全穿越周期吗?每当深夜复盘家庭资产账本时,我们就会发现

原创公众号 水星保

2026年2月5日 13:44 广东

2026年,你的家庭财务,能安全穿越周期吗?

每当深夜复盘家庭资产账本时,我们就会发现,过去几年资产涨幅远跟不上生活成本的增长速度,

很多家庭都开始意识到,传统的财富增长逻辑已经不再可靠。

把钱放银行?那点利息快赶不上物价的变化。

投进股市?心脏像坐过山车,不知道哪天又被套住。买个基金吧,去年的明星产品今年就可能换了天地。

连近期疯涨的黄金白银,更是遇上了四五十年内单日最大跌幅。

就好像财富增长的旧剧本已经翻篇了,而在这个既要防风险,又要追收益的新时代,普通家庭应该怎么办?

01.

家庭资产配置,静态分配思路

口罩时代后,全球经济仍在寻找一个新的平衡点。

对于普通家庭而言,2026年投资的首要目标可能不再是“博取高收益”,

而是 “尽量不亏钱,实现稳健增值”。

核心思路就是从“冲锋”转向“攻守兼备”,先扎好营盘,再图发展。

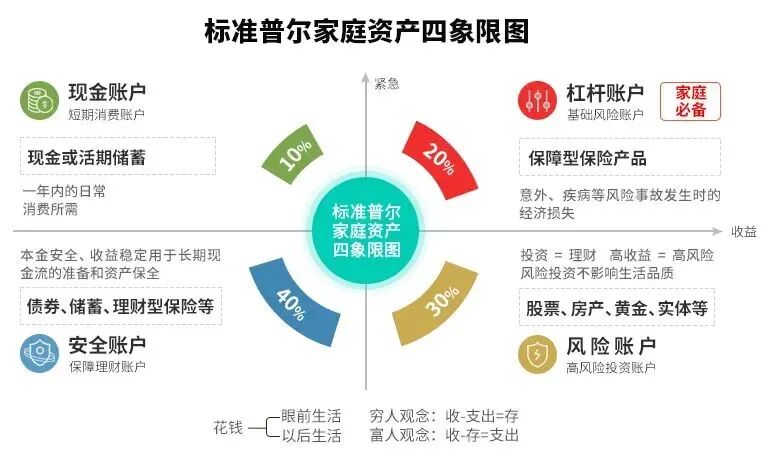

先从静态分配思路来看,家庭资产配置,可以参考“标准普尔家庭资产配置图”。

即经典的4321 法则,这被视为是最合理、最稳健的家庭资产分配方式,本质上是通过风险隔离实现财务韧性。

根据这个象限图,我们可以把家庭资产分别4份:

1、现金账户:要花的钱

功能定位:覆盖 6 - 12个月生活开支的应急资金;

配置策略:优先考虑 T+0 到账的现金管理工具,如银行开放式理财、货币基金组合;

现金账户最重要的特点是资产随时可取用,而不是获取高收益,所以要把钱放在灵活的渠道里,避免关键时刻无法取出。

2、杠杆账户:保命的钱

功能定位:用确定杠杆去对冲人生黑天鹅;

配置策略:构建保险防护网(重疾险+百万医疗+综合意外+定期寿险),建议 30 岁前完成基础保障布局。这个账户要放保命的钱,可配置 20% 的资产。

人生无常,难免会有大病、意外等突发情况,只会一味存钱是无力解决这种风险的。

建议通过高杠杆的保险去应对,比如人身四大保险,成年人建议都买上,儿童、老人根据预算适当配置。

3、风险账户:生钱的钱

功能定位:以可承受风险换取超额收益;

配置策略:建立股债动态平衡组合,股票型资产占比不超过 30 %;

能否单车变摩托就看风险账户,但此账户资产配置要尤其审慎。

一定要合理配比各类资产,不能有梭哈心理,建议结合下文的生命周期考虑。

4、安全账户:保值增值的钱

功能定位:能穿越经济周期的资产压舱石;

配置策略:锁定终身复利的增额寿险+养老年金;

这个账户用来存放保本增值的资产,它的使命是安全、稳健、长期增长,用于实现养老、子女教育这些确定性的长远目标。

在利率长期下行的背景下,能够锁定长期收益的增额寿和年金险是最合适的选择。

它们能穿越经济周期,终身让钱用复利“滚雪球”,保障未来的生活质量。

02.

家庭生命周期,实施动态调整

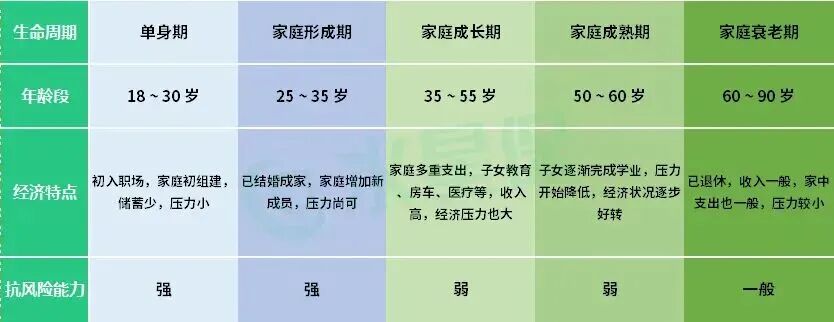

不过呢,人生阶段不同,配置重心也要调整。

我们可以家庭生命周期理论,把4个账户的钱进行动态调整比例。

1、财富初期积累阶段:18~ 35 岁

财务画像:收入曲线陡峭,处于职业的起步或快速上升期,且是家庭组建初期。

核心目标:积累第一桶金,为事业和家庭打下基础,建立长期理财习惯。

风险承受力:最强。

动态调整建议:可在风险账户适度投入,提高权益类资产配置,布局指数增强型产品,利用时间换取高收益的潜力。

2、财富增长阶段:36 ~ 60 岁

财务画像:收入达到顶峰并趋于稳定,但同时面临子女高等教育、父母医疗养老、自身职业天花板的挑战。

核心目标:保障家庭生活品质,为子女教育和自身养老做好扎实储备,防范重大风险冲击家庭财务结构。

风险承受力:中等并逐渐减弱。

动态调整建议:从“攻”向“守”平稳过渡,加强杠杆账户的同时,逐步将安全资产占比提升至60%,重点配置安全稳定、收益不错的储蓄险+固收资产;

3、退休养老阶段:60 ~ 90 岁

财务画像:收入大幅减少或断流,生活开支主要依赖积蓄、养老金和投资收入,财富传承需求凸显。

核心目标:确保财富安全,产生稳定现金流以安享晚年。

风险承受力:最弱

动态调整建议:资产配置应极度稳健,大部分资金转入现金账户和安全账户,适度配置保险金信托,选择有财富传承功能的产品。

如果你工作早期就在安全账户配置一笔养老金,提供活到老、领到老的确定性现金流,风险承受能力将远胜同龄人。

那么,根据静态的标准普尔家庭资产配置,以及动态的家庭生命周期理论,我们就能形成最适合自己的「家庭资产配置逻辑」。

下一步,就去落实它。

03.

如何落实家庭资产配置工具?

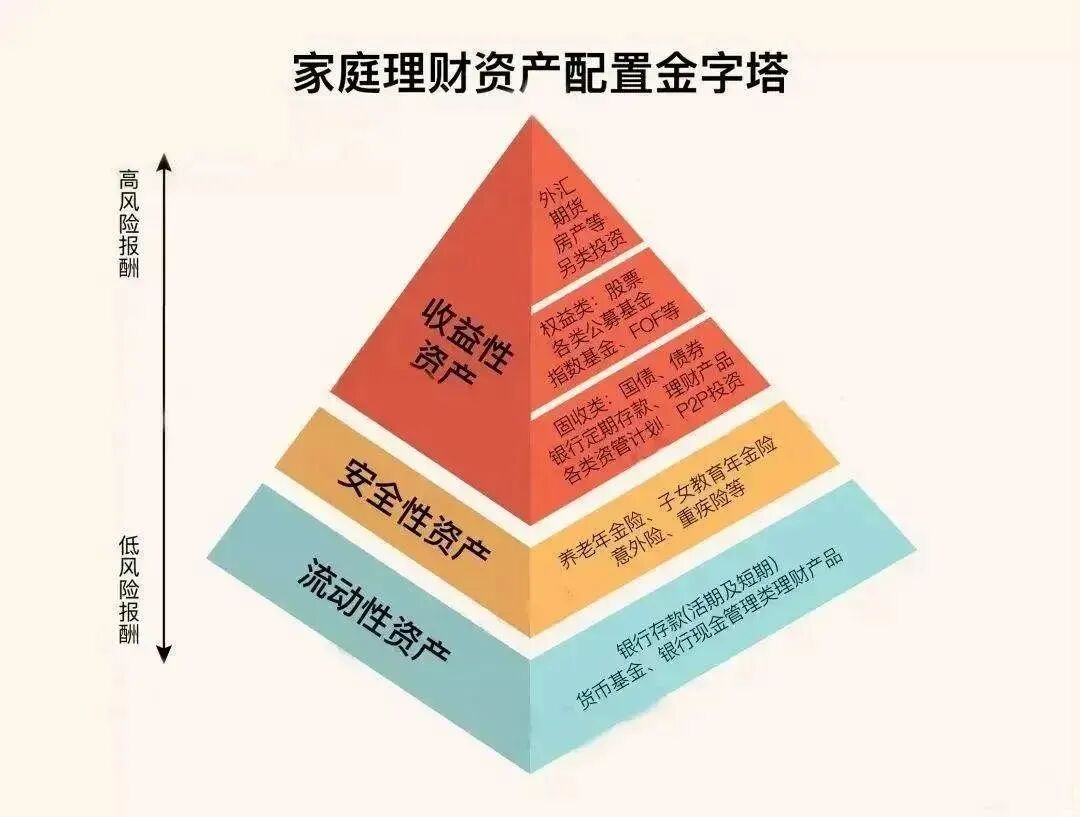

在市面种种资产中,如果根据风险和收益考量,可分为三类:

流动性资产、安全性资产、收益性资产。

1. 流动性资产

流动性资产特点是安全灵活,随时可取,但收益很一般。

最适合放在标准普尔图中的现金账户,用于日常开销,应急所用。

最常见的流动性资产,会有银行储蓄、货币基金等。

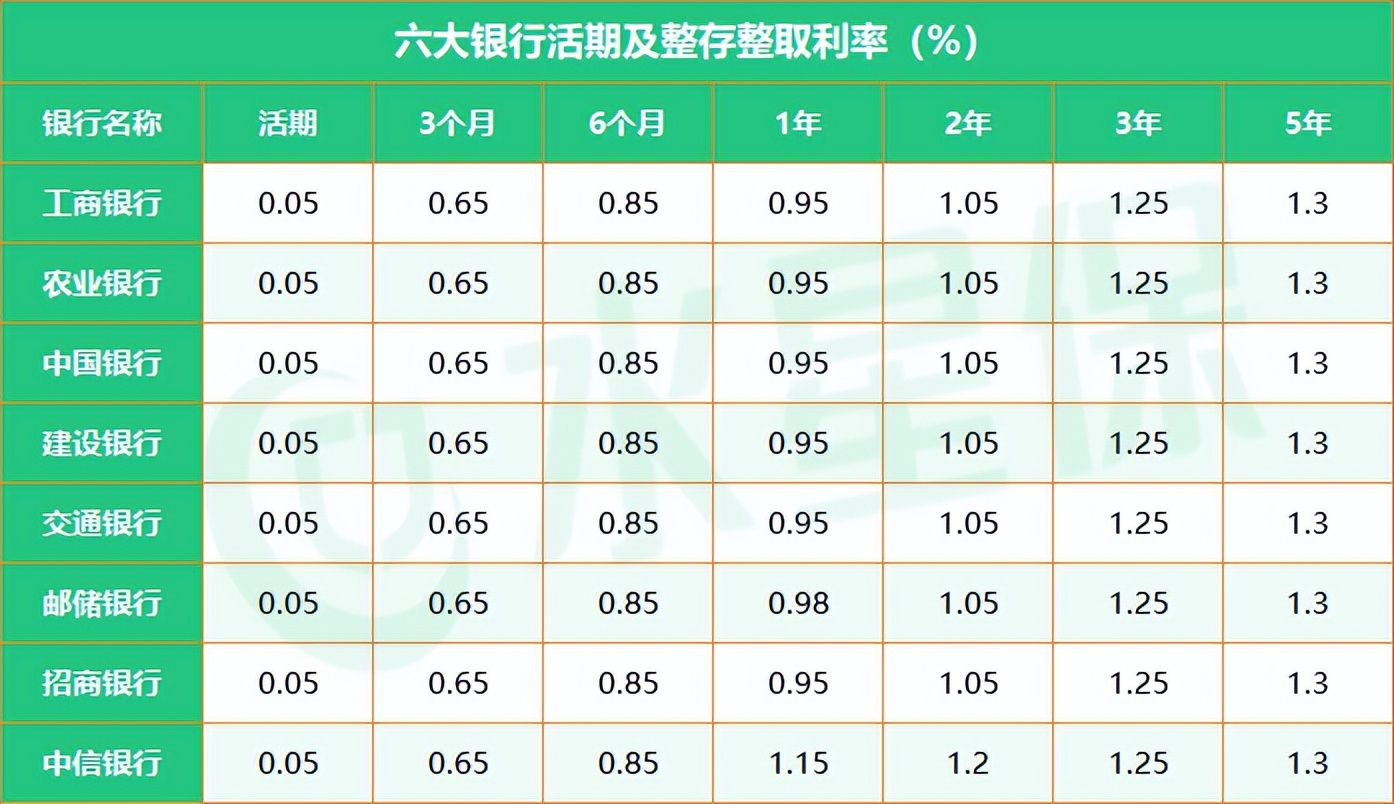

不过现在国内银行早已进入大降息时代,就拿六大行来说,1年期定存已经集体跌破1%,五年期也仅剩1.3%。

再考虑到通货膨胀,我们的钱存在银行其实就是缩水的,无法起到增值的目的。

相比于银行存款,货币基金更灵活,但收益率也是难兄难弟。

比如支付宝上的余额宝,历史最高 7 日年化收益率曾超过 6%,如今只有 1.0% 左右。

余额宝七日年化收益走势图

不管是银行定存,还是货币基金,现在收益都不尽人意。

我们不能对它们的收益抱有太高期待,只投入小部分的钱,当做现金账户即可。

2. 安全性资产

安全性资产,对应标普图的安全账户。

主要为了钱生钱,保障家庭成员的养老金、教育金等。

当前最佳的金融工具就是储蓄型保险,包括年金险和增额终身寿险,拥有以下三大优势:

(1)安全保本,收益明确

安全性极高,和国债、银行存款同属一个级别,受到法律保护。

而且收益明确,在购买时保险收益就清楚写在合同上,一分都不会少。

(2)提供与生命等长的现金流

储蓄险的底层逻辑,就是「化整为零」。

通过缴保费的方式,让一笔财富转化为与被保险人生命等长的现金流。

比如年金险,活到老就领到老,我们每月每年都能领取到一笔钱。

而增额终身寿,现金价值会复利增值,只要按规划取钱,也能终身无忧。

(3)锁定终身利率

银行、国债的利率,会一路下行。

但年金险和增额寿唯二可以锁定终身利率的金融产品,能有效防止利率下行的风险。

更重要的是,它们是以复利方式来增值,也就是通俗的「利滚利」。

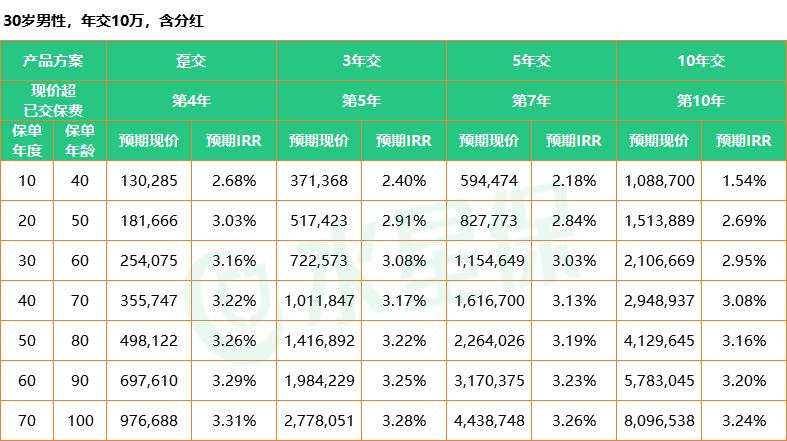

比如一款固收类增额寿长期 IRR 可以接近 2.0%,看起来不高,但这是复利。

如果拉长时间,就相当于每年单利可以突破3.5%、4.5%!

如果换做分红型增额寿,IRR 更是能轻松突破 3.0%!

这种锁定终身利率的特性,让年金险、增额寿成为长期理财、规划养老的最佳产品。

3. 收益性资产

收益性资产,对应标普图的高风险高收益账户,如股票、基金、房产等。

这类资产风险较高,但在合理配置下也能为家庭财富增长做出贡献。2026年的市场环境下,需要保持理性。

基金的风险较股票低点,投资门槛也更低,关键是坚持并长期持有。

如果你有耐心,且不想承受太高风险,可以考虑下基金定投。

至于房子,只能说闭眼买房都赚的时代已经过去了。

未来风险远大于收益,切勿盲目加杠杆。

总而言之,在市场行情还没明朗前,不建议配置太多收益类资产。

04.

写在最后

进入2026年,家庭理财面临的挑战更加复杂,但机会也同样存在。

真正的财务自由,不是拥有多少资产,而是构建起能够抵御风险的资产配置体系。

孩子的教育、自己的养老、生活的改善,都是摆在眼前的现实。

普通家庭需要找到适合自己的平衡点,既不过于保守导致财富缩水,也不过于激进面临巨大风险。

掌握资产配置的核心,才能在经济周期的波动中找到属于自己的稳健增值之路。

那以上呢,就是整个资产配置的逻辑和思路。

当然,真正有效的方案还需要结合家庭实际情况进行动态调整。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaogurumen/1958.html