配资查询网站:【免责声明】本文仅为公开信息整理与个人观点,不构成任何投资建议,市场有风险,投资需谨慎。今天学习玻璃行业,也是个大众的刚需的行业,其龙头一哥福耀玻璃,曾经就是个大牛股

今天学习玻璃行业,也是个大众的刚需的行业,其龙头一哥福耀玻璃,曾经就是个大牛股,未来依然值得长期关注。

一、公司基本情况

福耀玻璃工业集团股份有限公司,成立于1987年,总部位于福建福清,主营业务是汽车玻璃、汽车饰件等生产和销售。公司发展历史如下:

1976年,创始人曹德旺进入福建福清高山镇异型玻璃厂(水表玻璃厂)任采购员。

1983年,承包该厂,当年扭亏为盈。

1985年,贷款引进设备,成功生产首块国产汽车玻璃。

1987年,福耀玻璃有限公司在福建福清正式成立。

1989年,产品出口香港,进入广州标致配套体系,实现OEM突破。

1991年,获准公开发行股票。

1992年,改制为福耀玻璃工业集团股份有限公司。

1993年,在上交所上市,是中国汽车玻璃行业首家上市公司。

1994年,在美国成立绿榕玻璃,开启海外销售 。

1999年,回购法国圣戈班股份,结束合资,完全独立。

2000年,国内市占率超30%,成为本土绝对龙头。

2001年,应诉美国/加拿大反倾销案并胜诉,中国入世后首个胜诉案例 。

2002年,进入现代Mobis供应链,获国际车企认可。

2003年,启动浮法玻璃原片项目,上游垂直整合。

2005年,获德国奥迪订单,技术达国际高端水平 。

2006年,在德、韩、日、美设子公司 。

2008年,金融危机下剥离建筑玻璃,专注汽车玻璃。

2013年,俄罗斯工厂投产 ,启动美国俄亥俄代顿工厂。

2014年,收购美国PPG浮法基地 。

2015年,美国代顿工厂首片玻璃下线,被博物馆收藏 。

2016年,美国工厂全面投产,入选工信部智能制造试点 。

2018年,欧洲新厂(德国)投产 。

2019年,收购德国SAM,拓展铝饰件与玻璃包边 。

2020年,全球市占率约28%,成为全球第一大汽车玻璃供应商。

2021年,曹德旺宣布捐资百亿建福耀科技大学 。

2022年,美国增资6.5亿美元扩产,沈阳数字化绿色工厂落成 。

2024年,合肥57.5亿新基地开工。

2025年,曹德旺卸任董事长,其长子曹晖接任;智能玻璃占比超50%。

控股股东,三益发展有限公司,实控人曹德旺,持股比例 14.97%。

二、近五年经营表现

先看看净利润。2021至2025连续五年扣非净利润分别为28.16亿元、46.66亿元、55.27亿元、74.46亿元、91.65亿元。增长很快,优秀。

再看看其他重要数据。

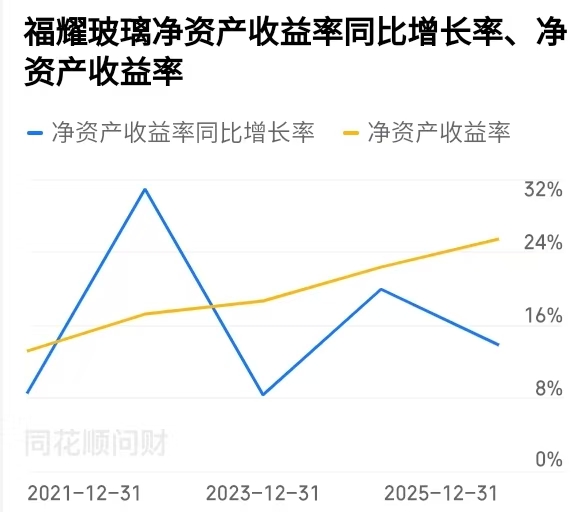

第一个,ROE。连续五年分别为11.96%、16.40%、17.91%、21.01%、25.43%。逐年上升,优秀。

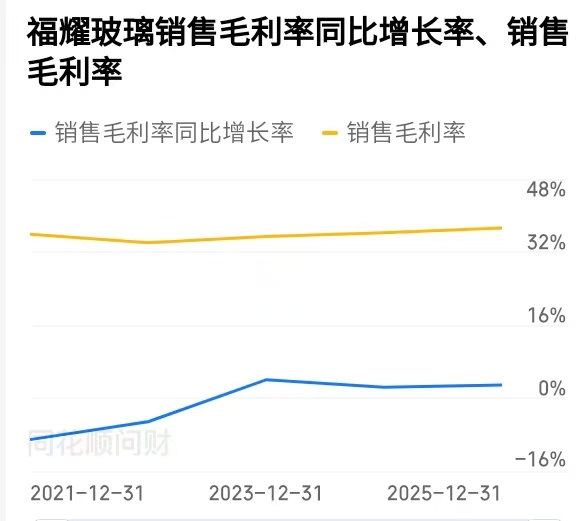

第二个,毛利率。连续五年分别为35.90%、34.03%、35.39%、36.23%、37.27%。整体还行。

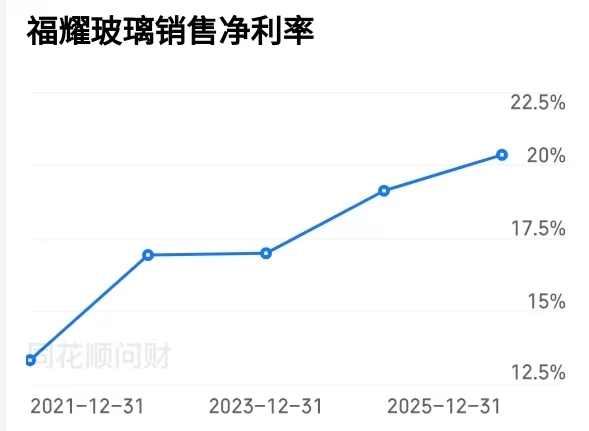

第三个,净利润率。连续五年分别为13.31%、16.91%、16.98%、19.12%、20.35%。逐年上升,优秀。

第四个,资产负债率。连续五年分别为41.29%、42.90%、44.53%、43.58%、46.4%。整体不错。

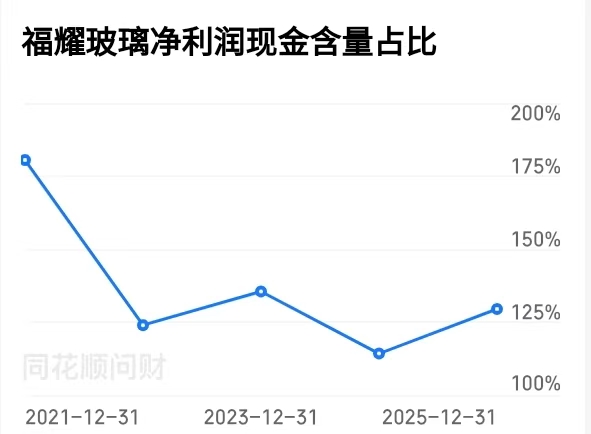

第五个,净利润现金比。连续五年分别为180.63%、123.99%、135.45%、114.19%、129.45%。非常优秀。

第六个,销售费用率。连续五年分别为4.88%、4.81%、4.64%、3.01%、2.9%。整体非常低,优秀。

此外,存货9.44%,不高。固定资产和在建工程36.30%,资产比较轻。公司长短期借款118亿元,不算多。商誉不足1%,可以忽略不计。其他数据没有太大问题。

三、主要竞争优势

1. 全球寡头地位。全球汽车玻璃绝对龙头,规模壁垒极高,2024年全球市占率约34%、国内市占率超70%,远超竞争对手。

2. 成本控制顶尖。全产业链闭环,垂直整合至硅砂、自给率95%,浮法玻璃、自给率超90%,净利率大幅领先同行。

3. 技术壁垒很深。累计专利超7.3万项,主导53项国际标准,智能天幕、HUD抬头显示、调光玻璃等高附加值产品占比58%,核心技术100%自主。

4. 全球客户稳固。海外收入占比约45%,深度绑定特斯拉、比亚迪、大众、宝马等全球主流车企,客户续约率98%,销售费用率持续5%以内,卖得多好啊 。

5. 行业成长性强。汽车玻璃为汽车必备零部件,行业长期向龙头集中,未来即便出现低空飞行器,也需要玻璃,行业需求确定性高。

四、主要风险隐患

1. 汽车行业波动风险。营收与全球汽车销量强相关,这几年新能源汽车轰轰烈烈,未来若销量下滑,直接影响公司盈利。

2.成本价格波动风险。纯碱、硅砂、天然气占成本大头,价格上涨直接挤压毛利率,具有一定不确定性。

3. 海外经营贸易风险。公司海外业务占比高,面临汇率波动、地缘政治、关税政策变化风险。

4. 行业竞争与技术替代风险。旭硝子、圣戈班等国际巨头在高端领域仍有竞争,信义玻璃加速追赶;聚碳酸酯等新材料、新兴玻璃技术若突破,可能冲击传统玻璃市场。

5. 产能扩张与盈利下滑风险。美国、合肥、匈牙利新基地投产后,若产能利用率不及预期,将摊薄盈利、增加折旧压力。

五、当前估值水平

1. 市盈率(PE)。汽车零部件行业PE中枢20-27倍,国际同行20-25倍,福耀玻璃2020-2024年PE区间12-28倍,公司目前16倍左右,处于历史中等偏低水平。

2.市净率(PB)。汽车零部件PB中枢2.5-3.5倍,福耀玻璃2020-2024年PB区间2.5-5倍,公司当前3.97左右,处于历史中等偏上位置。

总结一下:福耀玻璃最大的优势就是竞争优势,目前几乎没有对手,是全球汽车玻璃绝对龙头,净利润快速增长,现金流优异,其风险主要来自于行业本身和国际经营,适合长期价值跟踪,期待公司危机时刻的到来。

以上内容均为公开信息整理,不构成任何投资建议。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaxunwangzhan/2246.html