配资炒股入门:对于风险承受能力较低、追求本金安全的普通人,以下是2026年最值得关注的低风险理财方向及具体产品,结合市场动态和实操细节整理如下:一、保本型产品:国家信用与存款保险双保障1

对于风险承受能力较低、追求本金安全的普通人,以下是2026年最值得关注的低风险理财方向及具体产品,结合市场动态和实操细节整理如下:

一、保本型产品:国家信用与存款保险双保障

1. 储蓄国债(国家信用背书)

- 利率与期限:2026年普通储蓄国债3年期利率1.93%、5年期2.0%,而养老专属储蓄国债通过个人养老金账户购买可享个税优惠,3年期利率3.05%、5年期3.15%。记账式国债(如1月23日发行的5年期附息债)利率通过招标确定,适合短期持有赚差价。

- 购买技巧:① 提前在工行、建行等承销银行APP预约,发行日(每月10日)9点准时抢购;② 中小银行线下网点剩余额度更多,适合捡漏;③ 持有满6个月后可提前兑取,但需支付1‰手续费。

2. 大额存单(存款保险保障)

- 利率差异:国有大行3年期利率1.8%-1.9%,股份制银行2.2%-2.4%,城商行/农商行2.7%-2.9%,互联网银行最高达3.0%。例如,云南腾冲农商行3个月大额存单利率0.93%,但3年期可达2.9%。

- 流动性优化:优先选择支持转让的产品(如招行“可转让大额存单”),急用钱时可通过银行平台转卖给其他投资者,按持有时间计息,避免活期损失。

二、低波动稳健型产品:收益与风险再平衡

1. 银行R2级理财(净值波动极小)

- 收益与投向:固定收益类产品年化收益2.3%-2.9%,主要投资国债、同业存单、高等级信用债,如浦银理财450天期产品业绩基准2.3%-2.6%。“开门红”期间部分产品上浮至2.9%,但需注意不保本。

- 避坑要点:① 只通过银行APP或中国理财网备案平台购买;② 确认风险等级为R2,避免被误导购买R3及以上产品;③ 关注费用(如管理费0.1%-0.3%)和赎回规则。

2. 纯债/中短债基金(债券市场“压舱石”)

- 收益与风险:纯债基金年化收益3%-4%,中短债基金2.5%-3.5%,波动极小(历史最大回撤

- 配置建议:① 选择规模50亿以上、成立超3年的产品(如博时安盈短债);② 优先选C类份额(免申购费,持有30天免赎回费);③ 长期持有(1年以上)可平滑利率波动风险。

3. 同业存单指数基金(货币基金升级版)

- 产品特点:跟踪AAA级同业存单指数,风险等级R1,年化收益2%-2.5%,流动性接近货币基金。例如,汇泉中证同业存单AAA指数基金(代码)近一年收益2.1%,管理费0.2%+托管费0.05%,支持7天持有后免赎回费 。

- 购买渠道:支付宝、天天基金等平台可直接申购,适合替代部分货币基金仓位。

三、灵活型产品:兼顾流动性与收益

1. 智能存款(中小银行特色)

- 利率与规则:随取随用,利率1.0%-1.5%,比活期高20倍以上。例如,微众银行“智能存款+”年化1.4%,支持实时到账;富民银行“富多利”年化1.5%,50万内受存款保险保障。

- 购买方式:下载对应银行APP,新用户注册后即可购买,适合存放3-6个月应急资金。

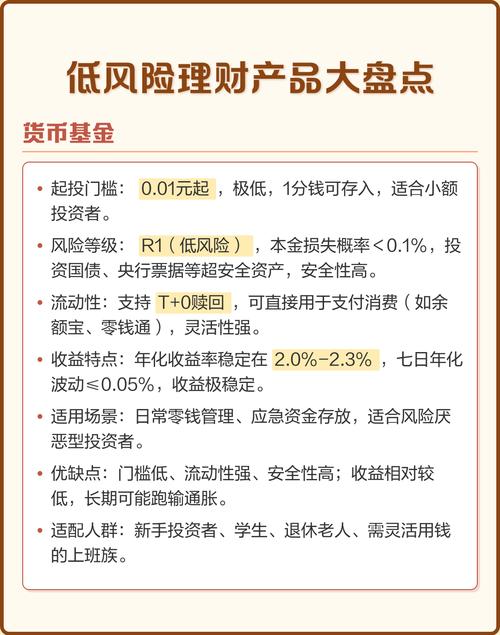

2. 货币基金(现金管理首选)

- 收益与选择:七日年化收益率1.2%-1.8%,如余额宝(天弘余额宝)1.4%、微信零钱通(易方达天天理财)1.5%。建议分散配置2-3只,避免单只基金规模过大导致收益下行。

四、中长期配置:锁定利率对抗降息

1. 增额终身寿险(保险型储蓄)

- 收益与功能:复利增额写入合同,长期IRR可达1.99%-2.0%。例如,昆仑健康岁享金生终身护理保险,30岁男性趸交10万,第4年回本,持有10年现金价值11.99万(单利2.0%),远超同期银行定存。

- 注意事项:① 流动性差(需持有5年以上);② 健康告知较严,高血压、糖尿病患者需筛选产品(如太平洋福有余2025)。

2. 黄金ETF联接基金(抗通胀工具)

- 配置价值:长期年化收益6%-8%,波动小于实物黄金,适合占资产5%-10%。例如,华安黄金ETF联接A()跟踪上海金价格,管理费0.5%,支持支付宝定投。

- 操作策略:① 定投分摊成本(如每月1000元);② 金价突破450元/克时适当止盈。

五、实操避坑指南

1. 警惕伪低风险产品:远离“保本高息”宣传,2026年新规后“保本”=违规,R1/R2级理财均不保本。

2. 分散配置策略:按“50%保本(国债+大额存单)+30%稳健(理财+债券基金)+20%灵活(货币基金+智能存款)”比例分配,避免单一资产波动影响整体。

3. 关注利率走势:若市场预期降息,可提前锁定3年期大额存单或国债;若利率上行,适当增加货币基金比例。

4. 核实产品合规性:通过中国理财网()查询理财产品备案信息,确认发行机构资质。

六、2026年特别提示

- 债市波动风险:部分中长期纯债基金受利率上行影响出现回撤(如国泰添瑞一年定开债净值跌0.8%),建议优先选择久期≤1年的短债基金。

- 存款到期再配置:超32万亿定存2026年到期,建议缩短存款期限(如转投1年期定存),保留资金灵活性以便捕捉后续理财机会。

低风险理财的核心是安全优先、适度增值,通过组合配置可在保住本金的前提下,实现年化2%-4%的收益,长期复利效果显著。建议每季度复盘一次资产组合,根据市场变化微调比例,避免过度集中或盲目追高。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaogurumen/2051.html