配资炒股入门:哎哟,别急着划走!你以为逾期记录过两年就没了?还是觉得“五年一到,万物复苏”?打住!

哎哟,别急着划走!你以为逾期记录过两年就没了?还是觉得“五年一到,万物复苏”?打住!今天咱们就来扒一扒这个比前任还难缠的“征信逾期记录”——它到底啥时候才能彻底从你的人生剧本里杀青?

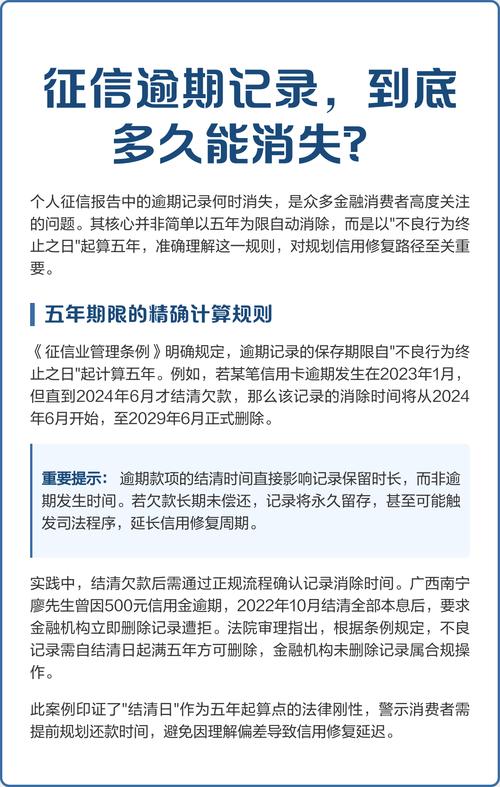

先说重点:逾期记录不是从你逾期那天开始算,也不是还清就立刻消失,更不是你想删就能删的! 它的“保质期”很讲究,记牢这个时间点,不然你可能白等五年还一脸懵。

一、5年?对,但不全对!

很多人张口就来:“逾期记录5年就消了!” 嗯,方向正确,但细节全错,差之毫厘,谬以千里。

根据《征信业管理条例》第十六条规定:不良信息自不良行为或事件终止之日起,保留5年。

️ 划重点:“终止之日” = 还清欠款的那一天!

举个栗子:

你2022年3月开始逾期;

拖了两年,到2024年3月才把本金、利息、罚息全还清;

那么,这条逾期记录,要到 2029年3月之后 才会自动从征信报告里删除。

所以,不是“逾期满5年就消”,而是“还清满5年才消”。 别以为拖着不还,时间一到系统自动清零——想得美!不还清,它能陪你到天荒地老!

二、2年?那是你记混了!

有人问:“不是说征信查询记录2年就没了?” 对!但那是查询记录,不是逾期记录!

查询记录(比如银行查你征信):保留2年,影响短期信贷审批;

逾期记录:保留5年,从还清那天起算,影响更大更久。

别把“查征信”和“有逾期”搞混了,一个像“有人看了你朋友圈”,一个像“你被挂热搜骂了五年”。

三、有没有可能提前消除?有!但别信“花钱消记录”的鬼话! 正规途径:

1.

非恶意逾期证明 如果你是因为住院、失业、疫情封控等不可抗力导致逾期,还清后可以找银行申请开具“非恶意逾期证明”。银行核实后,可能在30天内帮你上报更正,征信中心会标注“已纠正”,但原始记录仍存在,只是多了说明。

2.

异议申请 如果是银行系统错误、身份被盗用、重复扣款等问题导致的逾期,可以向央行征信中心提交异议申请,最快20天内处理完毕,属实的话会直接更正或删除。

骗局警告:

“花钱找关系删征信”?纯属诈骗!

“内部渠道快速修复”?全是套路!

正规征信系统没有“后门”,只有还清+等待5年这一条正道。

四、这5年里,我是不是就“社会性死亡”了?

也不是!虽然记录还在,但你可以“逆天改命”:

1.

保持良好还款记录:用新的按时还款记录覆盖旧的污点,银行更看重你近2年的表现;

2.

减少网贷申请:避免频繁“硬查询”,别让银行觉得你“缺钱缺到到处借”;

3.

养好信用习惯:按时还信用卡、交水电费,点滴积累,信用值会慢慢回升。

一句话总结:逾期不可怕,可怕的是不还清、不改正、还信谣言。

五、终极提醒:这个时间点一定要记牢!

逾期记录消除的倒计时,是从你还清最后一笔钱的那天才开始的!

不是逾期起始日,不是被催收那天,不是你承诺还款那天——是你还清的那一天!

所以,别拖延,别侥幸,越早还清,越早“重启人生”。

最后送大家一句大实话: 征信不是用来惩罚过去的你,而是提醒现在的你——好好做人,按时还钱。

毕竟,五年很长,但比五年更长的,是还不清的债和甩不掉的信用污点。

赶紧转发给那个还在“拆东墙补西墙”的朋友吧,别等征信炸了才后悔!

#逾期记录 #征信修复 #信用管理 #贷款避坑 #还清才是起点

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaogurumen/2084.html