配资炒股入门:大家好,我是曾书书上一个帖子,和老铁们一起跟踪了下东阿阿胶。引起不少老铁的共鸣,留言了好几个标的,希望一起关注下。我选了其中的一个,招商银行。今天就来一起聊一聊吧。

大家好,我是曾书书

上一个帖子,和老铁们一起跟踪了下东阿阿胶。引起不少老铁的共鸣,留言了好几个标的,希望一起关注下。

我选了其中的一个,招商银行。今天就来一起聊一聊吧。关注我早的老铁们知道,这是我的第二大重仓股。

临近二季报公布,有关银行业的消息特别多。我就挑重点的,说3个点吧!!

一、机构的态度

在7月7日,中银国际发表研究报告,预期招行(H)上半年净利润将按年升9%。给予招商银行(H),维持买入评级,目标价59.6港元。

自从4月份密集研报发布,这是近一个多月来,我见到的第一份招商银行报告。现在招商银行(H)价格33港元,也就是说中银国际判断 有70+%上升空间。

在招商银行(A)这边,东财数据显示,机构一致预期招商银行2023年净利润增速12%。

可以说,机构们对招商银行是挺乐观的,表示强烈看好!!

二、焦点关注

这几天,高x同学对国有大行和重点股份行的一通点评,引起了一阵骚动。

对这个问题,招商银行拿出实际数据回复,表示不存在的,真的有点武断了。

在我的理解上,地方融资平台有问题的话,压力最大的应该是国有大行。因为国有大行本就是政策性银行,有维护金融稳定的责任。

从各种政策,信息来判断。国有大行已经在开始行动,扛起了这个责任。

而招商银行是股份行,归属于广东深圳。这个地区的财政,那绝对是没问题的。

据此,我判断城投平台对招商银行的冲击会很小很小。我们没必要太在意!!

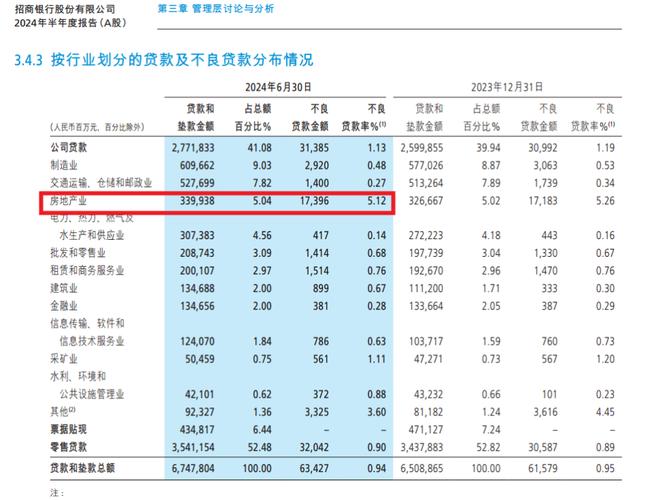

实际上,对银行资产质量影响最大的还是房地产,这是企业主体贷款。要是出事,真的要计提坏账了。

招商银行的情况:

23Q1继续收缩房地产业务存量,23Q1末公司表内外房地产业务余额计4,631.73亿元,较上年末下降0.03%。

其中表外房地产业务余额较22年末下降8.84%。

公司房地产业不良贷款率较22年末上升56bp至4.55%。

房地产贷款风险正在暴露中,管理层表示可控。这个我们要重点关注。

三、未来之路

1、凭借息差赚利息,这块肯定是越来越难的。

目前息差普遍还在2+%,

但下降的速度,估计要远慢于我们的预期。

因为,息差本质上是对风险的定价。放贷利息低,需要很优质的贷款方才可以。

目前大环境,并不允许。

在这个业务上,招商银行占据优质客户资源群,以后的优势将越来越明显。

2、未来将会是中收,零售业务的天下。

招商银行23Q1零售AUM基本盘依旧稳固,售售AUM在高基数下同比增长10.55%。

其中私行AUM、金葵花及以上客户AUM分别同比增长11.01%、10.08%,同比增速的放缓幅度已较上季度有所收窄。

截至2022年末,招商银行中收占比达27.34%。在未来,完全有可能提高到40%,甚至更高。

四、估值

招商银行,目前市净率0.96,净资产回报率17%。

这是啥概念,现在投入100元,能帮我们赚回17元。这在整个大A股,也是很高回报的一笔投资。

别看那些酒企净资产回报率挺高,可他价格也贵。同样的资金投入,短期五年或十年内,肯定没招商银行回报率高。

在回报股东,派息上也不抠门。股利支付率30+%,每年到手5+%股息收益。

净利润增速在10%以上,这要在食品行业,市盈率最起码在20倍左右。就因为招商银行是银行业,市场只给到5.8倍市盈率。这估值差距也太大了吧!!

不管是机构们,还是我等个人投资者。对招商银行的低估值,应该是能达成一致的吧!!

二季度财报马上出台,市场预期是要远好于一季报的。拭目以待吧,公布后我们再一起探讨。

一点个人看法,欢迎留言交流!!

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaogurumen/2555.html