配资炒股入门:逾期不还?4个最坏后果砸懵你,2026新规亲测上岸攻略(负债人必看)大家好,我是阿泽,一个和债务死磕了两年的上岸人。

逾期不还?4个最坏后果砸懵你,2026新规亲测上岸攻略(负债人必看)

大家好,我是阿泽,一个和债务死磕了两年的上岸人。曾经我以为“没钱还”只是暂时的窘迫,直到催收电话打爆,手机调成静音躲在阳台连夜整理债务清单,才明白银行贷款不是“人情债”,长期不还的后果远比想象中狠——不是吓唬人,是真会毁生活、断后路。今天以亲历者身份,把最坏的4个后果讲透,再给你3个合规协商步骤、2类必存证据,2025新规撑腰,合法上岸不踩坑。

合法债务需履行,本文仅提供合规维权与协商方法,不鼓励逃债、赖债。

一、逾期半年,我差点毁了全家

去年上半年,我因创业失败+家人重病,信用卡+经营贷共28万全面逾期。一开始抱着“凑凑就能还”的侥幸,没接催收电话、躲着银行,短短三个月就踩了三个坑:

1. 征信彻底花光,房贷车贷全被拒,连孩子上学的积分落户都受影响;

2. 罚息复利疯涨,28万滚成35万,越还越绝望;

3. 单位收到法院传票,被约谈还款,差点丢了工作。

后来我才知道,这只是“前期小惩罚”。银行贷款和网贷不同,是持牌金融机构的合法债权,长期不还的4个最坏后果,每一个都能把普通人拖进深渊。

二、最坏4个后果:每一个都要付出惨痛代价

后果一:征信彻底报废,5年内寸步难行

亲历细节:逾期第4个月,我去办房贷被拒,查征信发现逾期记录密密麻麻,连办张普通信用卡都被秒拒。

核心真相:银行贷款逾期后,逾期记录会实时上报央行征信系统,保留5年。这5年内:

• 办房贷、车贷、消费贷全被拒,哪怕是低利率的装修贷也没机会;

• 办信用卡、银行卡限额,甚至影响手机分期、租房贷款;

• 部分岗位入职、孩子升学积分,会查征信,直接卡你脖子。

法律依据:《征信业管理条例》第16条,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

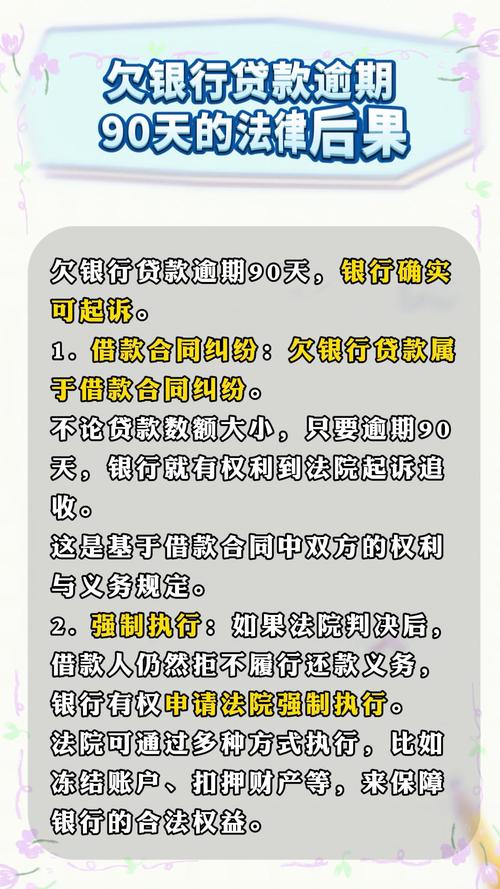

后果二:资产被强制执行,房子车子都保不住

亲历细节:逾期第10个月,我收到法院执行通知书,名下唯一住房被查封,银行卡、微信零钱全被冻结,连买菜钱都被划走。

核心真相:银行起诉后,法院会强制执行你的全部财产:

1. 冻结银行卡、微信、支付宝余额,直接划扣资金;

2. 查封、拍卖房产、车辆、存款、理财,哪怕是夫妻共同财产也能处置;

3. 拍卖款先冲抵本息、罚息、诉讼费、执行费,不够的继续追讨。

法律依据:《民法典》第675条、第676条,借款人未按约定返还借款的,应支付逾期利息,银行有权申请法院强制执行。

后果三:被列为失信被执行人,生活处处受限

亲历细节:被列为失信人后,我连高铁、飞机都坐不了,出差只能坐绿皮车,孩子想去游乐园,我连门票都不敢买,更别说高消费了。

核心真相:有履行能力而拒不履行法院判决,会被纳入失信被执行人名单,享受全方位信用惩戒:

1. 限制高消费:不能坐高铁/飞机二等以上、不能住星级酒店、不能买奢侈品、不能旅游;

2. 限制出行:部分地区限制出境,甚至影响子女就读高收费私立学校;

3. 限制经营:不能当企业法人、股东、高管,不能参与招投标、政府采购。

法律依据:《最高人民法院关于公布失信被执行人名单信息的若干规定》第1条,明确6类情形可纳入失信名单。

后果四:刑事责任风险,别碰这3条红线

亲历细节:差点被银行认定为“恶意骗贷”,幸好我保留了贷款用途证明、还款记录,才没被追究刑责。

核心真相:普通逾期是民事纠纷,但恶意逃债会触犯刑法,这3条绝对不能碰:

1. 贷款时伪造材料、虚构用途,以非法占有为目的骗贷,涉嫌骗取贷款罪;

2. 法院判决后有能力执行却拒不执行,情节严重的,涉嫌拒不执行判决、裁定罪,最高可判7年有期徒刑;

3. 恶意转移、隐匿财产,逃避还款,被认定为“恶意逃废债”,可能面临刑事追责。

法律依据:《刑法》第175条、第313条,明确相关刑事责任认定标准。

三、2026新规亲测:3个合规协商步骤,合法上岸不踩坑

我当初就是瞎协商,被银行推来推去,后来吃透2025新规,按这3步走,成功和3家银行达成60期停息挂账,每月只还本金,压力直接减半。

第一步:备齐2类必存证据(缺一不可)

这是协商的底气,没有证据,银行只会敷衍你。

1. 困难证明类:失业证/离职证明、大病诊断书/医疗费用清单、家庭变故证明(如离婚协议、死亡证明)、收入流水(证明确实无还款能力);

2. 债务相关类:贷款合同、还款记录、催收通话录音/短信截图、银行拒绝协商的记录(证明你有还款意愿,且银行无正当理由拒绝)。

第二步:3步合规协商(2025新规撑腰,银行不得拒绝)

核心依据:2025年《金融消费者权益保护条例》第32条,金融机构应建立债务协商机制,对还款困难者15个工作日内书面答复,不得无故拒绝;《商业银行信用卡业务监督管理办法》第70条,特殊情况下欠款超出还款能力且有还款意愿,可协商个性化分期,最长60期。

1. 主动联系,明确诉求:

拨打银行官方客服(95XXX),转人工说明“因客观原因还款困难,申请个性化分期/停息挂账”,明确诉求:停息挂账、最长60期分期、减免不合理罚息;

全程录音,记录客服工号、沟通时间、内容;

2. 提交材料,书面申请:

按银行要求提交困难证明、债务清单等材料,通过官方邮箱、网点柜台提交,保留提交凭证;

要求银行出具书面受理回执,明确受理时间;

3. 跟进协商,拒绝违规:

15个工作日内未收到书面答复,直接向银行总行投诉;

若银行拒绝,或收取高额手续费、违规催收,直接投诉至12378(银保监会热线)、12363(央行金融消费权益保护热线),提交证据,要求依法处理;

达成协议后,要求签订书面分期协议,明确每期还款金额、时间、停息范围,避免口头承诺毁约。

第三步:合规还款,避免二次违约

1. 按协议约定,按时足额还款,不逾期、不拖欠;

2. 保留每期还款记录,直到全部还清;

3. 若银行违反协议,直接投诉,要求恢复协议并赔偿损失。

四、合规提示:这3个坑绝对不能踩

1. 别信“代协商”中介:大多是骗手续费,收了钱就消失,甚至会泄露你的个人信息,导致二次诈骗;

2. 别“以贷养贷”:拆东墙补西墙只会让债务越滚越大,最终彻底失控;

3. 别恶意失联:保持电话畅通,主动沟通是还款意愿的证明,恶意失联会被认定为“恶意逃债”,增加刑事责任风险。

最后想说

我用两年时间才明白:银行贷款逾期不可怕,可怕的是逃避、违规、放弃协商。2025新规已经给了负债人合法出路,只要你有还款意愿、备齐证据、按规协商,就能慢慢上岸。

我现在每月按时还分期,虽然辛苦,但至少不用再躲催收、怕法院传票,生活也慢慢回到正轨。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaogurumen/2094.html