配资查询网站:说起牛市,券商板块绝对是绕不开的“明星赛道”。都说券商是“牛市旗手”,行情一来就容易翻倍暴涨,哪怕暂时沉寂,低估值的属性也会让它迟早跟上市场节奏。尤其是低价券商

说起牛市,券商板块绝对是绕不开的“明星赛道”。都说券商是“牛市旗手”,行情一来就容易翻倍暴涨,哪怕暂时沉寂,低估值的属性也会让它迟早跟上市场节奏。尤其是低价券商,门槛低、想象空间大,深受普通投资者关注。今天就聚焦天风证券、太平洋、东吴证券、方正证券这四家代表性低价券商,扒一扒它们的核心优势,再用专业的杜邦分析法拆解业绩弹性,帮大家看清谁更有潜力成为下一匹“黑马”。

一、四家券商核心亮点:各自的“王牌”是什么?

1. 天风证券:湖北国资背书的“研究强将”

天风证券的最大靠山是湖北省财政厅,有了地方国资的支持,公司能稳稳立足湖北,深耕“城市投行”战略,跟着湖北打造现代金融产业集群的步伐吃肉。对普通投资者来说,国资背景也意味着更强的合规性和稳定性,不用担心踩雷风险。

它的亮点在于超强的研究实力。公司海南研究咨询分公司坐拥200多名研究人员,覆盖了2300多家A股上市公司和300多家海外公司,31个研究领域一个不落。在券商行业,研究能力直接影响投研服务、投行项目承揽等业务,这种全面且深入的研究覆盖,能帮公司更好地把握市场机会,也能给客户提供更专业的建议。不过目前天风还处于湖北国资入主后的业务整合期,很多优势还没完全释放。

2. 太平洋:全牌照布局的“区域龙头”

太平洋证券最让人放心的是它的全牌照、全业务线体系,从经纪、投行到资管,能满足不同客户的多样化需求。截至2025年半年度,它在全国31个省、自治区、直辖市设立了96家分支机构,网点覆盖广,线下服务能力强。

作为云南本土的上市券商,它在当地的根基特别深,经纪、投行、资管业务都做得风生水起。更关键的是,借着“一带一路”的东风,它的业务已经开始辐射到东南亚,这可是独有的区域红利。在当前券商行业竞争白热化的情况下,这种区域特色+跨境布局,能让它在细分市场里站稳脚跟。而且它是券商中少有的低负债公司,经营风格偏稳健,适合风险偏好不高的投资者。

3. 东吴证券:长三角+北交所的“双重赢家”

东吴证券扎根苏州三十多年,以长三角为核心根据地,现在已经稳居行业前十八位,是中型券商里的佼佼者。长三角地区经济发达,企业多、居民富裕,不管是经纪业务的客户资源,还是投行业务的项目储备,都特别丰富,这给东吴证券提供了源源不断的增长动力。

它的核心亮点在北交所业务上。深耕新三板十余年的积累,让它在北交所开市后直接“弯道超车”,打造了多个北交所“首单”项目,行业领先地位稳固。2025年以来,北交所市场活跃度持续提升,股权融资规模同比增长显著,东吴证券正好踩中了这个风口,相关业务收入有望持续爆发。

4. 方正证券:股东硬核的“中部巨头”

方正证券的后台硬到没朋友:控股股东新方正集团背后是中国平安,第二大股东是全国社会保障基金理事会。中国平安作为国际知名综合金融集团,能给方正带来资金、渠道、客户资源等多方面的支持;社保基金的入股,更是对它实力的认可。有这样两大巨头撑腰,方正的资金实力和资源整合能力在行业内处于上游水平。

它的亮点是区域市场优势,作为中国中部及西部净资本和股票基金交易总金额最大的证券公司,在中西部地区的客户基础扎实、渠道覆盖广。2025年第三季度,方正证券的业绩直接爆发,归母净利润同比增长130.46%,营业收入同比增长99.89%,这样的增速充分体现了它的盈利能力和市场适应能力。

二、杜邦分析法拆解:谁的业绩弹性真最大?

业绩弹性说白了就是行情来了谁涨得更猛,核心看净资产收益率(ROE),我们用杜邦分析法把它拆成销售净利率、总资产周转率、权益乘数三个指标,一个个对比更清晰。

1. 销售净利率:东吴证券盈利能力“一骑绝尘”

销售净利率反映每赚100元收入能净赚多少,是赚钱能力的核心指标。过去五年,太平洋和方正证券的净利率一直在上升,说明它们的盈利效率在持续改善。

2025年二季度的数据更直观:东吴证券每100元收入能赚43.74元净利润,盈利能力在四家里面遥遥领先;方正证券紧随其后,盈利效率也不错;太平洋排在第三;天风证券因为还在整合期,盈利能力暂时垫底。

这个结果不难理解,东吴证券深耕长三角和北交所,这两个领域的业务毛利率本就不低;方正证券则受益于2025年市场景气度提升,自营和经纪业务收入大增,带动净利率上涨。根据Wind数据,2025年前三季度上市券商整体净利率同比提升明显,这四家也跟着行业趋势吃肉,但东吴的个体优势更突出。

2. 总资产周转率:太平洋、东吴证券“效率双高”

总资产周转率体现的是公司资产的使用效率,周转越快,说明资产能更高效地转化为收入。过去五年,只有太平洋的周转速度在持续上升,说明它的经营效率在不断优化。

2025年二季度,太平洋和东吴证券并列第一,周转速度最快;方正证券稍逊一筹;天风证券还是垫底。太平洋的高周转得益于它的全牌照布局和广泛的网点覆盖,能充分利用资产开展各类业务;东吴证券则是靠长三角的优质客户资源和北交所的高效业务运转,让资产快速变现。对投资者来说,高周转意味着公司能更快地响应市场变化,行情来了能第一时间吃到红利。

3. 权益乘数:方正证券杠杆“一骑绝尘”

权益乘数就是财务杠杆,反映公司用负债撬动收益的能力,杠杆越高,在牛市中业绩弹性可能越大,但风险也相应更高。过去五年,只有太平洋的财务杠杆在下降,进一步印证了它稳健的经营风格。

2025年二季度,方正证券的杠杆率高达5.14倍,是四家里面最高的;东吴证券排在第二;天风证券第三;太平洋最低。方正证券能有这么高的杠杆,离不开中国平安和社保基金的背书,融资成本低、渠道广,能通过负债快速扩大资产规模,在市场回暖时放大收益。2025年前三季度,上市券商整体杠杆率为3.97倍,方正证券远超行业平均水平,这也是它三季度业绩暴增的重要原因。

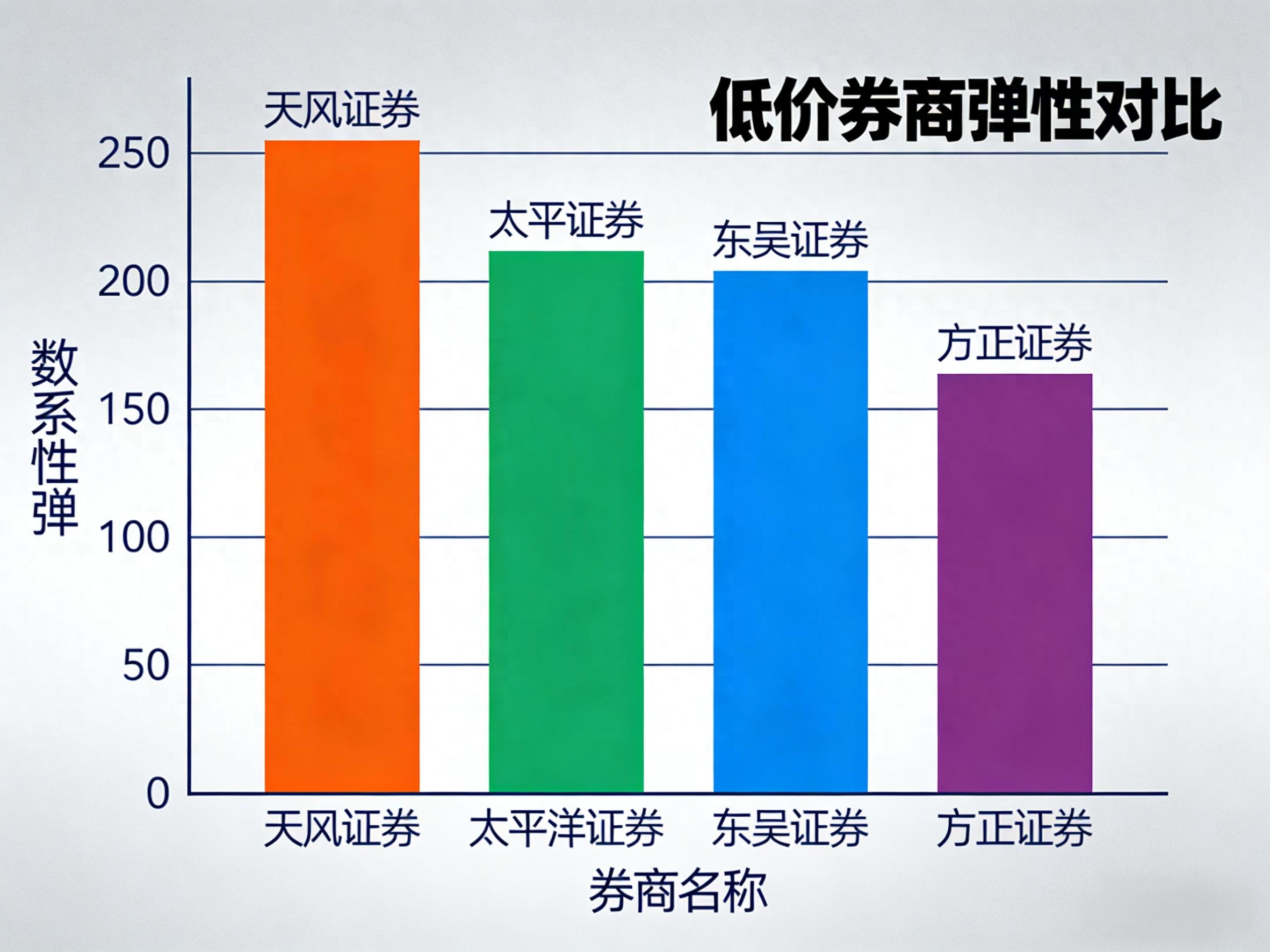

4. 综合ROE:方正证券弹性最大,东吴证券稳健领先

把三个指标结合起来,净资产收益率(ROE)的排名就出来了:方正证券以4.77%位居第一,东吴证券4.52%紧随其后,太平洋1.23%排第三,天风证券0.11%垫底。

方正证券能拿第一,核心是靠最高的财务杠杆,虽然盈利能力排第二、周转速度排第三,但杠杆的放大效应让它的综合收益领先;东吴证券则是“全能选手”,盈利能力和周转速度都第一,杠杆也适中,属于稳健型高弹性;太平洋虽然周转快,但低杠杆拉低了整体ROE,不过稳健性强,回调风险小;天风证券因为还在整合期,各项指标都暂时落后,但国资背景和研究实力是它的潜在看点。

三、总结:不同需求怎么选?

2025年前三季度,证券行业整体迎来爆发,43家上市券商归母净利润同比增长62.48%,ROE均值提升至5.55%,市场景气度肉眼可见。在这样的背景下,这四家低价券商各有特色,适合不同的投资者:

如果想追求极致弹性,赌牛市行情,方正证券是首选。5.14倍的高杠杆+中国平安背书+三季度130%的净利润增速,让它在行情来了之后大概率能领涨;但要注意,杠杆高也意味着熊市中回调会更狠,风险承受能力低的别盲目跟风。

如果想稳健求涨,兼顾收益和安全性,东吴证券更合适。盈利能力和周转速度双第一,杠杆适中,还有长三角和北交所的双重风口加持,业绩增长确定性强,回调风险相对较小。

如果是风险偏好低,想求稳为主,太平洋值得关注。低负债、高周转,经营风格稳健,虽然弹性不如前两家,但在市场波动时能更好地抗跌,适合长期持有。

如果想布局潜力股,愿意等整合红利,天风证券可以观望。湖北国资背景+超强研究实力,现在虽然业绩一般,但等业务整合完成,优势释放后可能会有惊喜;不过要做好长期持有的准备,短期弹性不大。

券商板块的弹性核心还是看市场景气度,2025年以来权益市场活跃、两融余额攀升、股权融资规模增长,这些都给券商业绩提供了支撑。对普通投资者来说,低价券商虽然门槛低,但也要结合自己的风险承受能力选择,不要盲目追高。你更看好这四家里面的哪一只?欢迎在评论区留言讨论!

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaxunwangzhan/1946.html