炒股配资开户:意见领袖丨鲁政委2025年12月31日,金融监管总局发布《商业银行并购贷款管理办法》(金规〔2025〕27号,以下简称“《管理办法》”)。此前

意见领袖丨鲁政委

并购贷款,政策解读

2025年12月31日,金融监管总局发布《商业银行并购贷款管理办法》(金规〔2025〕27号,以下简称“《管理办法》”)。此前,金融监管总局曾在2025年8月20日就《商业银行并购贷款管理办法(征求意见稿)》(以下简称“《征求意见稿》”),我们曾发布《银行将可发放参股型并购贷款——商业银行并购贷款管理办法解读》进行解析。

《管理办法》基本延续了《征求意见稿》的要求,仅在下述领域作出了略微修改:第一,优化贷款支付方式。相较于《征求意见稿》“借款人申请并购贷款用于支付并购交易价款的,应当采用受托支付方式”的要求,《管理办法》仅要求“原则上应当采用受托支付方式”,对于“确实无法采用受托支付方式的”,亦可以采取其他支付方式,但应当采取“必要方式确保资金用途合法合规”。第二,新增对单一借款人并购贷款余额限制要求。相较于《征求意见稿》,《管理办法》新增提出“对单一借款人的并购贷款余额占同期本行一级资本净额的比例不得超过2.5%”的要求。第三,进一步明确置换贷款要求。对于“并购贷款用于置换并购方先期支付并购价款”的情况,新增提出“应当满足《管理办法》关于权益性资金最低比例等各项要求”的条件。

特此重温此前关于《征求意见稿》的解读,以飨读者

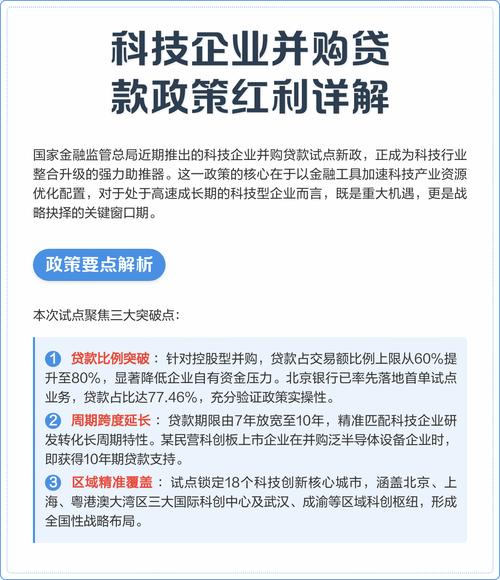

8月20日,金融监管总局就《商业银行并购贷款管理办法(征求意见稿)》(以下简称“《管理办法》”)公开征求意见。与2015年发布的《商业银行并购贷款风险管理指引》(以下简称“《管理指引》”)相比,《管理办法》进行了多方面调整,有助于商业银行更好运用并购贷款工具,支持科技金融发展和促进企业转型升级。

在贷款范围方面,在允许银行向控制型并购发放并购贷款的基础上,《管理办法》新增允许银行向参股型并购发放并购贷款。未来,商业银行参与并购贷款的业务边界将得到显著拓展,甚至银行还将有机会向员工持股计划发放参股型并购贷款。

在展业资格层面,《管理办法》从监管指标、资产规模等方面对于参与并购贷款的商业银行设置了差异化的展业资质要求。相较此前,《管理办法》明确,仅有调整后表内外资产余额不低于500亿元的银行可从事并购贷款业务,对于从事参股型并购贷款业务的银行,其门槛进一步提升至1000亿元。未来,并购贷款市场或进一步向头部银行集中。

在并购贷款适用条件层面,《管理办法》强调并购贷款适用并购的协同效应,除了允许并购方与目标企业合并有助于整合重组、优化产业布局时可以申请并购贷款,还明确允许并购方向新质生产力转型升级所开展的并购交易,亦可申请并购贷款。由此,将拓宽并购贷款可适用的并购交易范围。

在贷款条件层面,《管理办法》将控制型并购贷款占并购交易价款比例上限由60%调整为70%,同时将控制型并购贷款最长期限延长至10年。在此之前,监管部门已在科技企业并购贷款试点中,将面向科技企业的并购贷款占并购交易价款比例上限调整为80%。与此同时,《管理办法》亦明确了参股型并购贷款的额度规模限制和最长期限要求。

除此之外,在保留此前全部并购贷款余额不应超过银行一级资本净额50%的限制基础上,《管理办法》还新增了“参股型并购贷款余额不得超过本行全部并购贷款余额30%”的要求。

(本文作者介绍:兴业银行首席经济学家)

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/chaogupeizikaihu/1655.html