炒股配资开户:一、5 月 26 日 A 股走势回顾与操盘策略市场表现:周一 A 股呈现 “沪强深弱” 格局,上证指数微跌 0.05% 收于 3346.84 点,深成指跌 0.41%

一、5 月 26 日 A 股走势回顾与操盘策略

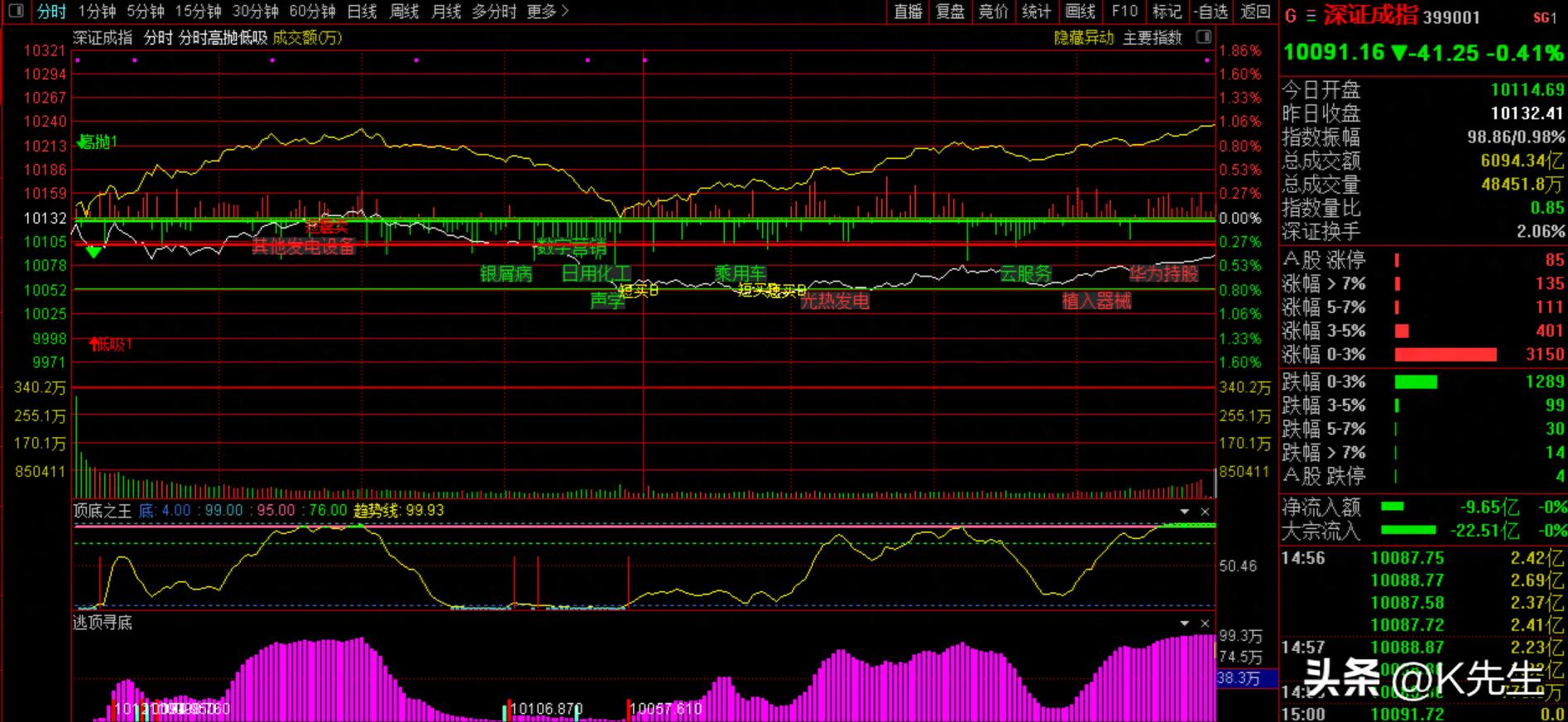

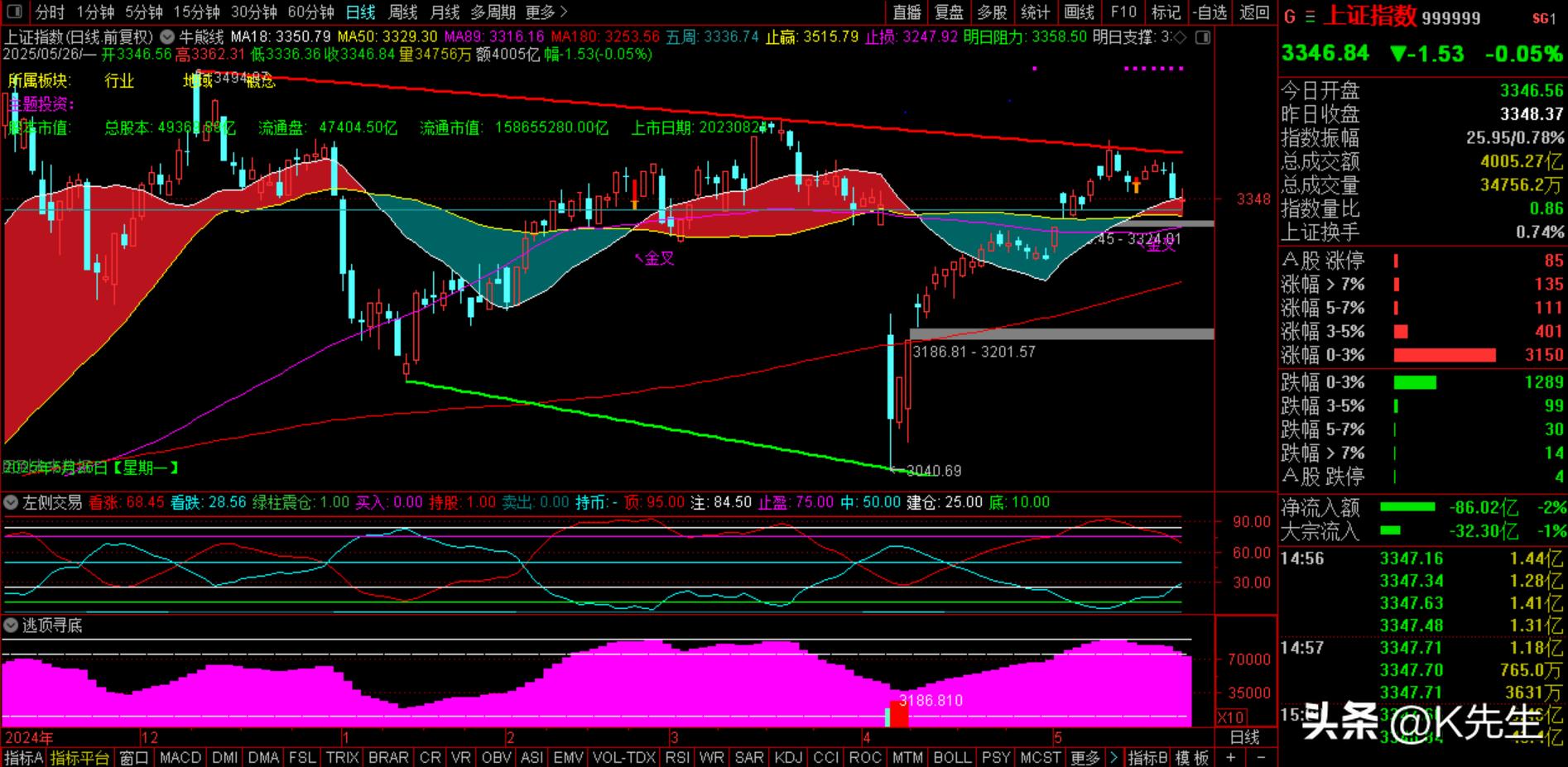

市场表现:周一 A 股呈现 “沪强深弱” 格局,上证指数微跌 0.05% 收于 3346.84 点,深成指跌 0.41%,创业板指领跌 0.80%,两市成交额缩量至 1.01 万亿元。板块分化显著,可控核聚变(哈焊华通、融发核电等近 20 股涨停)与游戏(游族网络、奥飞娱乐)成为绝对主线,而医药、汽车板块受集采压力和出口担忧拖累跌幅居前。

策略回顾:昨日建议 “控制仓位至半仓,优先布局政策催化的核电与消费复苏”,与市场实际表现高度契合。主力资金逆势加仓医药、核电,减仓半导体、AI 算力,印证了防御与政策驱动的逻辑。

二、重要财经信息速览国内财经信息政策重磅落地中办、国办印发《关于完善中国特色现代企业制度的意见》,提出 5 年内推动企业建立现代治理结构,鼓励上市公司引入 5% 以上机构投资者。中央汇金召开会议强调 “服务实体经济”,要求控参股机构当好金融稳定 “压舱石”。国务院政策吹风会预告:今日 10 时将介绍国家级经开区改革举措,或释放稳增长信号。资本市场改革首批 26 只浮动费率基金今日启动发行,管理费与业绩挂钩(跑赢基准 6% 以上收 1.5%,跑输 3% 以下收 0.6%),预计吸引中长期资金入市。上证科创板计算机主题指数今日发布,完善科技投资标的。国际财经信息地缘与政策博弈欧洲央行行长拉加德称 “美元主导地位不确定性上升”,呼吁欧盟抓住机遇提升欧元国际地位。特朗普与以色列总理内塔尼亚胡就伊朗问题爆发分歧,市场担忧中东局势升级。经济数据与事件美国 4 月耐用品订单(20:30)、5 月谘商会消费者信心指数(22:00)将公布,或影响全球风险偏好。港股收盘后,拼多多、小米、快手将发布 Q1 财报,科技股表现牵动 A 股关联板块。三、当日 A 股操作策略

(一)新闻驱动方向可控核聚变 / 核电逻辑:美国宣布 2030 年前建 10 座核电站,国内 BEST 装置提前开工,中信证券测算实验堆催生超 2000 亿元设备需求。标的:融发核电(核级设备龙头)、雪人股份(液氢冷却系统供应商)。半导体与 AI 算力逻辑:中科曙光与海光信息合并停牌,打造 “芯片 + 算力” 垂直整合平台;工信部强调加快智能算力建设。标的:中科曙光(重组核心)、北方华创(设备龙头)。消费复苏逻辑:618 大促临近叠加消费降级预期,黄酒、低端白酒表现突出,会稽山反包涨停创历史新高。标的:会稽山、古越龙山。(二)技术分析与仓位管理指数关键位上证指数:3316 点(5 月 7 日缺口)构成强支撑,压力位 3367-3380 点(周线压力及前期震荡上沿)。若早盘半小时成交额突破 800 亿元且北向资金回流,有望开启技术性反弹;若缩量至 1 万亿元以下,需防范回踩 3316 点风险。创业板指:2000 点心理关口争夺激烈,短期超跌反弹需求强烈,但中长期或回撤至 4 月平台筑底。资金面信号北向资金昨日尾盘回流 18 亿元,若今日加速流入,可能带动科技、消费板块修复。主力资金昨日净流出 120 亿元,但浮动费率基金发行或对冲抛压,重点关注量能能否回升至 1.2 万亿元以上。(三)操作建议四、新债 / 新股申购提示

五、风险提示

注:文章中所提个股,不构成投资建议。文中所述观点或数据可能存在滞后、偏差或疏漏。如发现文中存在事实性错误,请通过后台留言与我们联系,我们将第一时间核实并修正。股市有风险,决策需谨慎。

【结语】

今日 A 股将迎来政策与技术的共振时刻,上证指数 3316 点缺口回补情况及量能变化是关键变量。建议投资者紧扣 “政策驱动 + 估值修复” 主线,重点关注可控核聚变、半导体、消费复苏三大方向,同时警惕高估值板块的补跌风险。操作上宜灵活应对,把握结构性机会!

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://juzuxun.com/html/chaogupeizikaihu/362.html

新三板暂停与恢复转让指南")