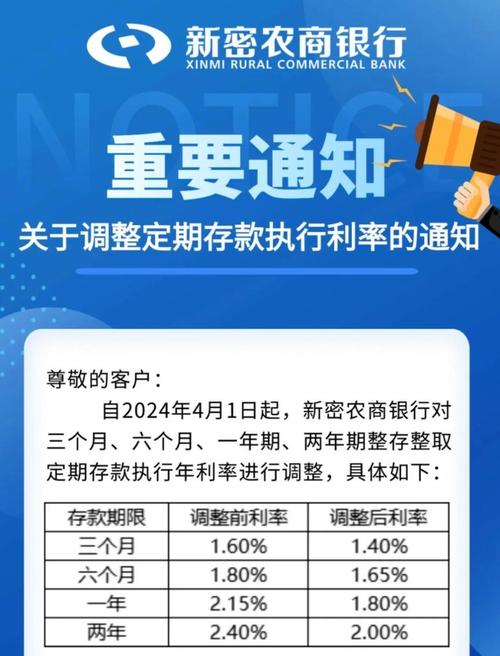

炒股配资开户:一年期定存跌破1%大关,这样的消息放在十年前绝对是天方夜谭,现在却成为了普通储户必须面对的现实。五月下旬的这轮银行降息潮来得又快又狠,工农中建交邮储六大国有银行集体出手

一年期定存跌破1%大关,这样的消息放在十年前绝对是天方夜谭,现在却成为了普通储户必须面对的现实。五月下旬的这轮银行降息潮来得又快又狠,工农中建交邮储六大国有银行集体出手,随后中信、兴业、浦发等股份制银行紧跟步伐,连地方性的肇庆农商行、杨凌农商行这些中小银行也不甘落后,纷纷将定存利率压到1.7%以下。这场降息浪潮背后,藏着的是中国理财市场一次深刻的变革。

银行存款的"黄金时代"正在落幕。活期存款利率降至0.05%,一万块钱放银行一年只能拿到5块钱利息,还不够买个包子。定期存款情况稍好,三年期利率维持在1.5%左右,但这个收益率连通胀都跑不赢。融360数字科技研究院的数据显示,2025年3月银行大额存单的平均利率已经降到了历史低位:1年期1.719%,2年期1.867%,3年期2.197%,5年期2.038%。更诡异的是,存五年的利率竟然比存三年还低,利率倒挂现象越来越明显。

这种利率倒挂绝不是偶然现象,背后反映的是银行资产负债结构的深层调整。银行不愿意锁定长期高成本资金,宁愿让客户选择短期存款,这样可以在未来利率进一步下行时保持灵活性。传统的存款逻辑被彻底颠覆,储户开始重新审视自己的理财策略。

面对如此低迷的存款收益率,投资者的钱开始寻找新的出路。货币基金、债券基金、黄金基金这"新三金"组合,正在成为替代银行存款的热门选择。蚂蚁财富披露的数据相当惊人:截至2025年4月底,已经有937万的90后、00后同时配置了余额宝货币基金、债券基金和黄金基金,这个数字背后是年轻一代理财观念的根本性转变。

货币基金虽然收益率也在下降,天弘余额宝的7日年化收益率已经跌破1.27%,创下历史新低,但相比银行活期存款的0.05%,仍然有着明显优势。更重要的是,货币基金的流动性几乎可以媲美活期存款,随存随取的便利性让年轻人欲罢不能。债券基金的吸引力则在于相对稳健的收益特征,虽然会有一定波动,但长期持有的年化收益通常能够维持在2%-4%区间。黄金基金更是在通胀预期和避险情绪推动下备受追捧,2024年黄金价格的强势表现让很多投资者尝到了甜头。

"新三金"的配置逻辑其实相当精妙。货币基金解决流动性需求,债券基金提供稳健收益,黄金基金对冲通胀风险,三者结合形成了一个相对完整的资产配置框架。金融业内人士建议的3:5:2配置比例(货币基金:债券基金:黄金基金),既保证了资金的灵活性,又在风险可控的前提下追求了相对较高的收益。

年轻投资者对"新三金"的热衷程度超出了很多人的预期。90后小李在接受采访时表示,自己已经将原本存在银行的20万元资金全部转入"新三金"组合,预期年化收益能够达到2.5%左右,远超银行存款。这种做法在年轻群体中并不少见,他们对互联网金融产品的接受度更高,对传统银行存款的依赖性更低。

中小银行在这轮降息潮中的表现尤其值得关注。过去,地方性银行往往通过提供相对较高的存款利率来吸引客户,但现在这种策略空间越来越小。监管层对存款利率的窗口指导越来越严格,中小银行不得不跟随大行的脚步下调利率。这种被动跟随的背后,是整个银行业盈利模式的深度调整。

银行业的净息差持续收窄已经是不争的事实。2024年商业银行的平均净息差降至1.54%,创下近年来新低。存款成本的刚性和资产端收益率的持续下行,让银行不得不通过降低存款利率来维护基本的盈利空间。这种调整在短期内可能会影响银行的客户粘性,但从长远来看是维护银行业健康发展的必要举措。

理财市场的分化趋势越来越明显。一边是追求绝对安全的保守投资者,他们宁愿接受1%左右的低收益也要保证本金安全;另一边是愿意承担一定风险的进取投资者,他们开始将目光投向股票基金、权益类产品。这种分化背后,反映的是不同风险偏好投资者对收益预期的重新调整。

现金管理类理财产品的收益率同样面临下行压力。2024年这类产品的平均7日年化收益率跌破2%,降至1.96%。虽然仍高于货币基金,但优势已经不那么明显。投资者开始更加注重产品的流动性和风险控制能力,而不仅仅是收益率水平。

债券市场的表现为债券基金提供了相对稳定的投资环境。10年期国债收益率在2.2%-2.4%区间震荡,为债券基金提供了不错的配置价值。特别是在信用债方面,高等级企业债的配置价值逐渐显现,为债券基金的超额收益提供了可能。

黄金投资的热度持续升温,2024年国际金价累计上涨约27%,创下历史新高。地缘政治风险、通胀预期、美元走势等多重因素共同推动了黄金价格的上行。黄金基金作为投资黄金的便捷工具,自然受到了投资者的青睐。相比直接购买实物黄金,黄金基金具有门槛低、流动性好、交易便捷等优势。

投资者结构的变化也在重塑理财市场格局。数据显示,90后、00后在"新三金"投资者中占比超过70%,这个群体对传统银行存款的依赖度明显较低,更愿意尝试新兴的理财方式。他们通过手机App就能完成资产配置,对产品的便利性和用户体验要求更高。

银行理财子公司在这轮变化中也在积极调整策略。不少理财子公司开始推出类似"新三金"的组合产品,试图在保持稳健收益的同时提供更好的流动性。这种产品创新背后,是对市场需求变化的敏锐捕捉。

利率下行周期中,资产配置的重要性愈发凸显。单一的存款配置显然已经无法满足投资者的理财需求,多元化配置成为必然选择。"新三金"只是这种配置理念的一个缩影,未来可能会有更多类似的组合产品出现。

监管政策的变化也在影响理财市场的发展方向。资管新规实施以来,刚性兑付被打破,投资者风险意识有所提升,但对收益的追求并没有降低,这就需要在风险和收益之间找到新的平衡点。"新三金"恰好契合了这种需求,既有相对稳健的收益特征,又保持了一定的流动性。

从宏观经济角度来看,存款利率的下行是货币政策传导的必然结果。央行通过调整政策利率来引导市场利率下行,最终目标是降低社会融资成本,促进经济增长。这个过程中,储户的利益会受到一定影响,但整体经济效率的提升会带来更大的社会福利。

理财观念的代际差异在这轮变化中表现得尤为明显。老一辈投资者仍然习惯于将资金存放在银行,即使收益微薄也能接受,因为他们更看重资金的绝对安全。年轻投资者则更愿意通过合理的资产配置来追求相对较高的收益,他们对金融产品的理解更深入,风险承受能力也更强。

技术进步也在推动理财市场的变革。智能投顾、量化投资等新技术的应用,让普通投资者能够享受到更专业的资产配置服务。"新三金"的流行很大程度上得益于互联网平台的便利性,投资者可以通过手机随时调整配置比例,这种便利性是传统银行存款无法比拟的。

海外市场的经验表明,在低利率环境下,投资者会逐步从存款转向其他金融产品。日本和欧洲的经验显示,当存款利率长期处于低位时,货币基金、债券基金等产品会迎来快速发展。中国目前的情况与这些发达经济体的历史经验高度相似。

银行业也在适应这种变化,不少银行开始加大中间业务的发展力度,通过代销基金、理财产品等方式来弥补存款流失带来的影响。这种业务模式的转变对银行的专业能力提出了更高要求,需要银行培养更多的专业投资顾问来为客户提供咨询服务。

风险管理在新的理财环境下变得更加重要。"新三金"虽然相对稳健,但仍然存在一定的市场风险。货币基金面临利率下行风险,债券基金存在信用风险和利率风险,黄金基金则会受到国际金价波动的影响。投资者需要根据自己的风险承受能力来合理配置,避免盲目追求高收益。

从全球资产配置的角度来看,"新三金"只是国内资产的一种配置方式。随着人民币国际化的推进和资本市场开放程度的提高,未来投资者可能会有更多的配置选择,包括海外资产的配置。这种趋势会进一步推动国内理财市场的发展和完善。

投资教育的重要性在这轮理财市场变革中愈发凸显。很多投资者对"新三金"的了解还不够深入,容易被高收益承诺所诱惑,忽视了潜在的风险。金融机构有责任加强投资者教育,帮助投资者建立正确的理财观念。

政策层面的支持也在为理财市场的发展创造良好环境。监管部门在保护投资者利益的积极推动金融产品创新,为"新三金"等产品的发展提供了政策空间。这种平衡的监管理念有助于理财市场的健康发展。

展望未来,理财市场的变化还会继续。随着经济结构的调整和金融科技的发展,新的理财产品和服务模式会不断涌现。投资者需要保持开放的心态,及时调整自己的理财策略,以适应不断变化的市场环境。

"新三金"的兴起只是理财市场变革的一个开始,而不是终点。在这个过程中,投资者需要不断学习和适应,金融机构需要持续创新和改进,监管部门需要在保护和发展之间找到平衡。只有各方共同努力,才能推动理财市场向着更加成熟、更加多元化的方向发展。

银行存款利率的持续下行已经成为不可逆转的趋势,投资者必须适应这种新常态。"新三金"提供了一种相对稳健的配置思路,但并不是唯一的选择。每个投资者都需要根据自己的实际情况来制定合适的理财策略,在风险和收益之间找到属于自己的平衡点。这场理财观念的变革才刚刚开始,未来还会有更多精彩的故事等待我们去见证和参与。

你觉得"新三金"这种配置方式怎么样?在当前的低利率环境下,你会如何调整自己的理财策略?欢迎在评论区分享你的看法和经验。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://juzuxun.com/html/chaogupeizikaihu/390.html

新三板暂停与恢复转让指南")