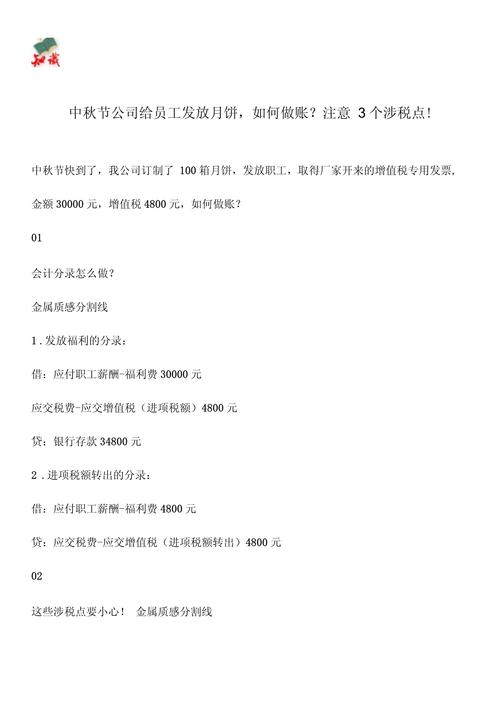

炒股配资开户:因此,如果公司发放的月饼是作为员工福利进行分配的,那么这些月饼的价值应当并入员工当月的工资收入中,按照个人所得税的规定进行申报和缴纳。如果作为员工福利进行分配

随着中秋节的到来,各种口味的月饼开始陆续出现在我们的视野中。而很多公司也会在这个特殊的节日为员工发放月饼,以此表达对员工的关怀。那么问题来了,公司发放的月饼,员工是否需要缴纳个人所得税呢?本文将为您解析这个问题。

一、月饼作为员工福利,是否需要并入工资收入?

根据《中华人民共和国个人所得税法实施条例》的规定,员工因任职或者受雇取得的工资、薪金、奖金、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得,应当按照规定缴纳个人所得税。

因此,如果公司发放的月饼是作为员工福利进行分配的,那么这些月饼的价值应当并入员工当月的工资收入中,按照个人所得税的规定进行申报和缴纳。

二、月饼作为礼品赠送客户,是否需要扣缴个税?

如果公司将月饼作为礼品赠送给客户,这种情况下,客户收到的月饼属于偶然所得。根据《中华人民共和国个人所得税法》的规定,个人取得偶然所得,应当按照规定缴纳个人所得税。具体来说,赠送月饼的企业应当按照20%的税率为客户代扣代缴个人所得税。

需要注意的是,如果公司购买月饼礼盒或者月饼券赠送给客户,这些费用应当作为业务招待费进行会计处理,并在企业所得税前进行扣除。

三、月饼作为集体福利,是否需要缴纳个税?

如果公司将月饼放在公司的休闲区域或者食堂,让员工一起享用,这种情况下,这些月饼属于集体福利,不需要缴纳个人所得税。

综上所述,公司发放的月饼是否需要缴纳个人所得税取决于其用途和发放方式。如果作为员工福利进行分配,应当并入工资收入申报缴纳个人所得税;如果作为礼品赠送给客户,赠送月饼的企业应当按照规定为客户代扣代缴个人所得税;如果作为集体福利供员工享用,则不需要缴纳个人所得税。

在实践中,企业应当根据具体情况进行税务处理,确保合法合规。同时,也应当注重合理安排员工福利和客户礼品赠送的方式和时机,以避免不必要的税务负担和风险。

在此,我们提醒广大企业和员工关注个人所得税的相关规定和政策变化,合理规划个人所得的计算和缴纳问题。同时,也希望通过本文的解析,为大家提供更为全面和准确的税务知识,更好地促进企业合规经营和员工个人所得管理的健康发展。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://juzuxun.com/html/chaogupeizikaihu/776.html

新三板暂停与恢复转让指南")