配资查询网站:公司年度业绩是投资者关注的重大事项,可能对公司股价及投资者决策产生重大影响,也是监管部门重点监管事项。一旦出现业绩预告违规,上市公司及其相关责任主体往往面临不利监管后果。

公司年度业绩是投资者关注的重大事项,可能对公司股价及投资者决策产生重大影响,也是监管部门重点监管事项。一旦出现业绩预告违规,上市公司及其相关责任主体往往面临不利监管后果。违规事项视情节不同,影响程度不同,申辩意见是否被采纳(如有)等,相关主体面临的监管结果也不相同。

一、业绩预告违规类型

常见的业绩预告违规情形,主要包括但不限于:

1、未按规定时间披露业绩预告,如未披露或者逾期披露;

2、业绩预告披露不准确,如预告业绩与实际业绩差异较大,或存在盈亏性质变化等;

3、相关财务数据对上市公司证券被实施风险警示、终止上市等事项或者条件具有重大影响的。如期末净资产为负值未披露等。

4、业绩预告更正不准确、不及时等;

针对上述违规行为,监管部门通常采取监管关注、通报批评等措施;情节严重的,将实施公开谴责。若满足监管规则中“主动整改、情节轻微、未造成重大影响”等情形,相关主体可申请从轻、减轻甚至免除处理。

二、核心要点提示 (一)时间要求

上市公司预计年度经营业绩和财务状况达到所属板块规定的应当披露业绩预告情形时,需要在会计年度结束之日起1个月内披露业绩预告。具体各板块的年度业绩预告要求可参考下面表格。

更多业绩预告及修正的披露规则请戳往期推文《年报季必备!业绩预告+快报披露规则一键收藏!》

(二)提前与年审会计师沟通,把控财务核算风险

公司除了完善财务管理制度,规范核算流程,明确收入确认、资产减值等关键环节的判断标准,减少主观偏差之外,针对重要财务核算问题,需提前与年审会计师沟通。如净利润为负值,扣除后营业收入3亿元左右,可能触及退市风险警示的,公司及相关责任人需保持高度关注、足够地审慎。

实践中,有年审会计师临近正式审计报告出具前才调整意见,导致公司未及时向市场揭示公司股票将被实施退市风险警示的风险。

案例

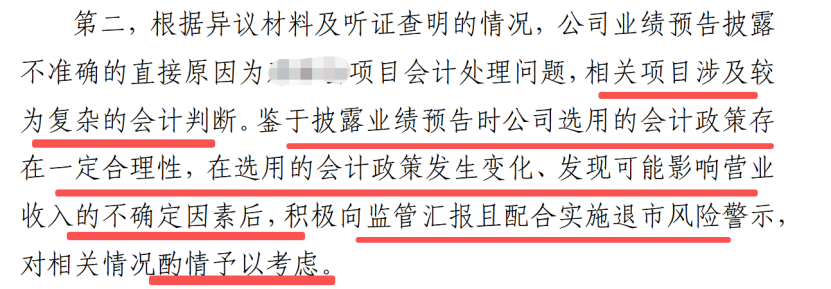

沪市某上市公司因净利润为负,需判断“扣除后营收是否低于3亿元”,业绩预告中XX项目按“总额法”核算并披露“营收高于3亿元”。但年审会计师在临近正式审计报告出具前(2025年4月24日)才调整意见,认为XX项目采用净额法核算更为合理,要求按“净额法”核算,导致实际扣除后营收低于3亿元,触发退市风险警示。公司因无法及时更正预告被上交所通报批评。

公司申辩业绩预告时会计政策合理、无主观违规、及时配合监管等。上交所部分采纳了公司及相关责任人的意见,并对有关情况酌情予以考虑。

(三)充分且有针对性地提示风险

风险提示需满足“明确、充分、有针对性”要求,让投资者清晰识别预告数据的不确定性,且内容需与年审会计师共同确认。

【案例一】有效风险提示,酌情减轻相关责任。

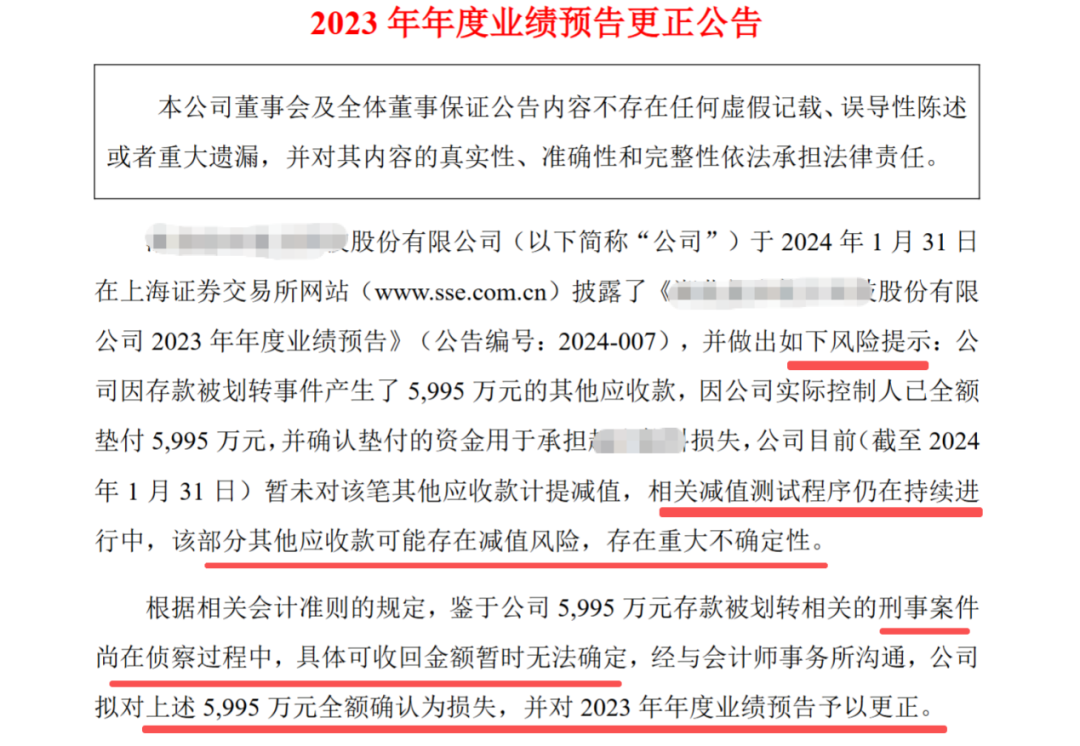

如某公司在2023年业绩预告中提示:“因存款被划转产生5,995万元其他应收款,虽实际控制人已垫付全款,但减值测试仍在进行中,该款项可能全额计提减值,导致业绩低于预告值”;后续更正业绩时,该提示被上交所认定为充分揭示风险,酌情减轻相关责任。

【案例二】无效风险提示,仅进行一般性表述,未明确核心风险。

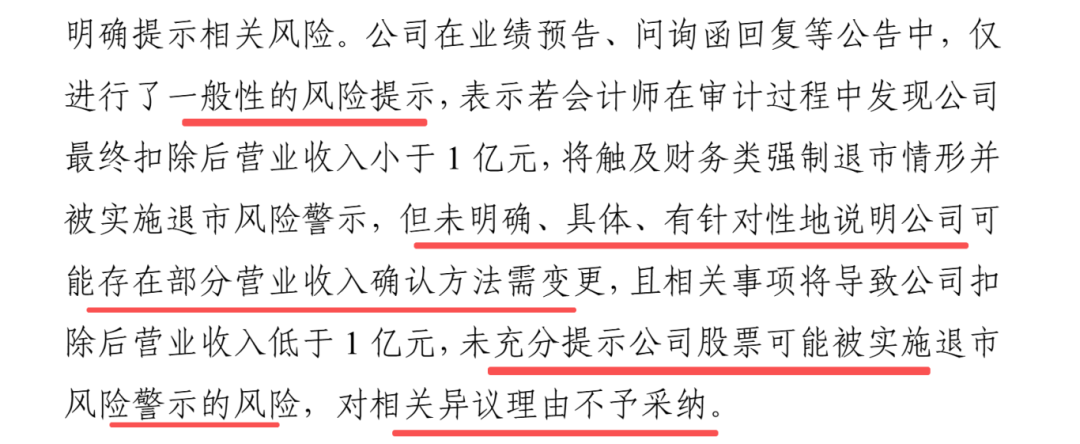

某公司仅提示:若审计后,扣除后营业收入小于1亿元,将触及财务类强制退市情形并被实施退市风险警示,但未说明“部分营业收入确认方法可能需要变更”这一关键前提,未充分揭示退市风险,交易所对其申辩理由不予采纳。

三、相关责任人履职留痕 + 主动关注

当业绩预告违规,一定会进行追责。未参与、不知情等肯定是不能作为减免违规责任的合理理由。相关责任人积极关注关键指标风险,并积极进行沟通等勤勉履职行为,在交易所定责时会酌情考虑。

【案例一】当事人提供履职证据,获酌情减轻处分

董事会秘书A申辩提出:第一,业绩预告前,会计师对公司年度业绩进行预审,未对年度业绩预告数据提出异议。其非财务专业出身,营收确认方式主要依赖年审会计师及财务部门的专业判断,无法事先知晓年审会计师对会计处理方式的认可发生重大变化。第二,业绩预告前和年报编制过程中,多次对营收确认、贸易业务会计处理的要求进行提醒,提议公司发布业绩预告更正公告及退市风险警示公告。第三,就年审工作相关安排及审计重点,会计师未与其沟通,董事长、财务总监也未告知相关事项,无法获知不确定性因素。

上交所认为:鉴于时任董事会秘书A负责信息披露具体事项,在职责分工上不对收入确认等会计处理事项负主要责任,且其在业绩预告披露前,已就收入扣除等涉及业绩预告准确性的事项予以关注,并与相关人员进行确认和沟通,存在针对具体事项的一定履职行为,对此予以酌情考虑。

【案例二】未有证据证明,异议理由不能成立。

时任董事会秘书B申辩:其在业绩预告编制阶段多次与董事长及财务部门沟通,要求谨慎核算。

上交所认为:董事会秘书B作为信息披露事项的具体负责人,应当对公司业绩预告情况保持合理关注,督促公司及时准确披露经营业绩情况,其未提供证据证明其已经就业绩预告事项作出针对性、实质性履职措施,直至临近公司年报披露日才补充发布业绩预亏公告,其所称已采取履职措施、及时督促更正等异议理由不能成立。

【小结】

内部沟通需要进行留痕,如财务核算、业绩讨论过程中的邮件、钉钉/微信沟通记录、会议纪要等需完整留存。尤其是涉及复杂问题,关键指标风险等,要记录决策依据和讨论过程。当发现问题严重,也需要及时与监管部门进行沟通,以期作出最优的解决方式。

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/peizichaxunwangzhan/2003.html