炒股配资开户:打开基金APP点“赎回”只需3秒,但不少人真操作起来就踩坑——要么等了一周才到账,要么到手金额少了一截,明明是自己的钱,却莫名“缩水”。其实基金赎回不是瞎点就行,掌握4个实操步骤

打开基金APP点“赎回”只需3秒,但不少人真操作起来就踩坑——要么等了一周才到账,要么到手金额少了一截,明明是自己的钱,却莫名“缩水”。其实基金赎回不是瞎点就行,掌握4个实操步骤,既能保住本金,还能少走冤枉路,这都是我实战总结的干货,新手直接照做就行。

先说说大家最关心的到账速度问题。现在主流基金的赎回规则很明确:货币基金大多当天赎回、次日到账,部分平台支持“快速赎回”,额度内当天就能到账;债券基金和混合型基金一般T+1到T+3到账,股票型基金可能要T+2到T+4。但为啥有人等了5天还没到?关键在“赎回时间点”。

记住这个黄金规则:下午3点前赎回,按当天净值算,到账时间从次日开始算;下午3点后赎回,相当于第二天的申请,到账时间自动延后一天。比如周一下午2点赎回股票型基金,按周一净值结算,最快周三到账;要是周一晚上8点赎回,就按周二净值算,最快周四到账。另外,节假日和周末不算交易日,比如周五下午3点后赎回,要等到下周一才开始处理,到账时间自然拉长。

再说说“扣钱多”的坑,核心是避开“惩罚性赎回费”。根据证监会规定,基金持有期限越短,赎回费越高:持有7天内赎回,费率通常是1.5%,这是最高的惩罚性费率;持有超过7天但不满30天,费率一般0.1%~0.5%;持有超过1年,很多基金直接免赎回费。

我之前有个同事,买了只混合型基金才5天就急着赎回,10万元本金扣了1500元赎回费,相当于白亏了一笔收益。所以第二个技巧就是:尽量持有超过7天,避开短期赎回费;如果确实要急用钱,优先选“免7天赎回费”的基金产品,现在不少基金公司为了吸引投资者,会推出这类优惠政策,买之前多留意费率说明就行。

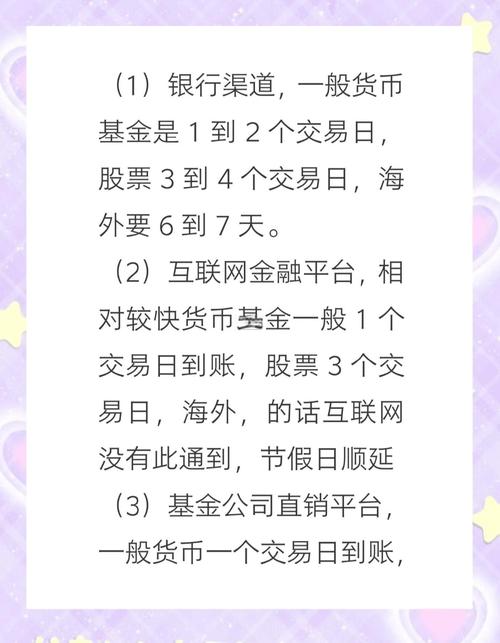

第三个技巧是“选对赎回渠道”,不同渠道到账速度和费用也有差异。银行APP赎回基金,到账时间通常比基金公司官网、第三方平台慢1~2天,而且部分银行还会额外收取手续费;基金公司官网和支付宝、微信理财通等第三方平台,赎回费往往有折扣,大多打1折,而且到账速度更快,比如货币基金在第三方平台大多支持“实时到账”,额度一般是1万元~5万元。

我自己一直用第三方平台赎回,上次赎回一只债券基金,周三下午2点申请,周四上午10点就到账了,赎回费也只花了几块钱。建议大家根据自己的需求选渠道:急用钱就选第三方平台的快速赎回;不着急的话,选费率最低的渠道就行。

第四个技巧是“避开节假日赎回”,这是很多人容易忽略的点。比如国庆长假前一天赎回基金,虽然申请提交了,但因为节假日不是交易日,基金公司要等到长假结束后才处理,到账时间会整整延后7天。而且这段时间基金净值还在变动,但你已经提交了赎回申请,相当于少赚了假期的收益,还多等了好几天到账。

正确的做法是:节假日前提现,至少提前2~3个交易日申请。比如国庆长假从10月1日开始,最晚9月27日下午3点前就要提交赎回申请,这样才能在长假前到账,既不耽误用钱,也不会浪费收益。

基金赎回看似简单,实则藏着不少门道。掌握这4个技巧,既能避免“到账慢”“扣钱多”的坑,还能让自己的收益最大化。你有没有过基金赎回踩坑的经历?你平时赎回基金更看重到账速度还是费率优惠?欢迎在评论区分享你的经验~

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/chaogupeizikaihu/1252.html

新三板暂停与恢复转让指南")