炒股配资开户:自动分期卡:有些朋友着急办信用卡,而银行偶尔也会指定卡种的发卡任务,比如自动分期卡,这种卡是最坑的,因为从你办卡这一天开始,已经设定好了自动分期的额度和期数

2018 入职某商业银行信用卡业务代表

2018、2019 连续两年当地分行年度优秀

2022年6月,创建卡爵爷公众号

至今每天的话题都是信用卡和信用卡推广平台

信用卡推广平台简介:

银行为了增大信用卡的发行量,合作的三方渠道,例如某东、某宝、某团、某滴联名卡等;2018 年左右以明码标价、真金白银的形式与专注金融类平台合作;在平台自己申卡,给他人申卡,用户获取更大利益。

信用卡是什么,能给我带来什么

1、美化征信,递向银行的个人名片

现在征信不仅仅是办贷款、信用卡评估的依据了

也是递向社会的名片

入职、婚恋、社交形象、子女仕途

似乎征信系统硬生生将人分了三六九等

信用卡是和银行链接最优质的渠道

2、信用卡是普通人打造百万储备资金最轻松的一条路

别看工资两千五,却能全款买路虎

未雨绸缪,以备不时之需,手持信用卡,可比向人低头舒服多了

养卡提额下边会聊,信用卡额度达到三十万左右,百万授信很轻松

每家银行信用卡背后的万用金、备用金、专享消费额度、消费分期额度不低于信用卡原有额度,可以理解成信用卡额度翻倍快乐;

只要信用卡没有明显负债各大电商金融也会纷纷给予高授信、低利息

3、最灵活、低成本的周转神器

一万块一天8毛--1.2元

多数人用信用卡周转大概刷卡费用在06%--0.63%,扫码在0.41%左右

按照信用卡最大免息期50天计算(3天宽限期)

1万块钱刷卡费用60÷50=1.2/天

1万块钱扫码费用41÷50=0.82/天

新人第一张信用卡该怎么选

1、本地活动权益---云闪付APP--优惠

比如想要加油的权益,这个优惠超级给力的

云闪付看到的是你当地的活动,所以先看

2、官方公众号看卡片权益和新户首刷礼

下载APP麻烦,直接搜每个银行的公众号就可以

公众号也是每家银行的一个门面,每个卡种的权益介绍非常清楚

经过这两步,本地权益和线上权益还有新户首刷礼送什么,基本搞明白了

办卡额度和途径

信用卡业务员、柜员、网申这几条渠道各自优劣势

卡员优势:没有银行业务的其他权限,所以办卡是最专业的

卡员最适合的客群:单位性质好的客户,科教文卫、事业单位、国企

其次是缴纳社保的单位

一般企业,有社保五险一金的大多 2、3W(社保是最好的工作证明)

有工作没社保或者干脆个体工商户就要看财力证明了,有房贷或者房本的基本也能批两三万

只是符合办卡条件任何财力证明没有的,也就万元以下,银行审批额度的标准就是锦上添花做的淋漓尽致!

卡员天天除了办信用卡,并没有银行业务的其他权限,所以办卡是最专业的;卡员上门办卡的时候不要吝啬个人的财力证明,有房本、行驶证、定期存单这些提供越多你的通过率和额度就会越高!

柜员优势:客户的安全感,仅此而已

讲真真不看好柜员办卡,优势是穿着工装在大堂,让客户确定她是银行的人,感觉比较正规,足够的安全感;虽然也有发卡权限和任务,但是和卡员相比她们专业性差一些,不能亲核亲访,只能通过社保或公积金的拍照证明,不能完全确定客户工作的真实性,跟网申相比,又没有每张卡几百块的奖励。

网申:所有提成自己拿,每张卡几百元的真金白银

网申就是看征信和负债,白户千万不要去网申!!!

最可惜的客群:明明五险一金的白户,偏偏去网申,屡战屡败,屡败屡战,征信搞花了,什么卡也没批下来!

用卡必备APP

1、绑卡官方公众号

每笔交易秒提醒,对账户交易情况一目了然

账单还款提醒,热门活动微信消息推送

2、银行官方专属的信用卡APP

额度:能实时看到固定额度和临时额度提升空间

活动:线上、线下的活动在专属APP会有比较醒目的展示

积分:刷卡消费就会产生积分,专属APP上边的积分商城可以兑换各种生活用品,积分很多的干脆可以直接兑现,很多朋友刷卡周转好几年,不知不觉积累好多积分,兑现几百几千块。

比如招商银行的“掌上生活”、光大银行的“阳光惠生活”、北京银行的“掌上京彩”

3、云闪付APP

刚才选卡的时候提到云闪付,看本地活动,云闪付确实是个管理信用卡的神器

绑定信用卡:每张卡需要还款多少,还剩几天还款时间一目了然,每张卡可用额度也可以直接查

绑定储蓄卡:每张卡的余额一目了然,不用每家银行的APP挨个登录查询

通过云闪付还款,是没有还款手续费的,微信和支付宝都是要收千分之1

提额和使用场景

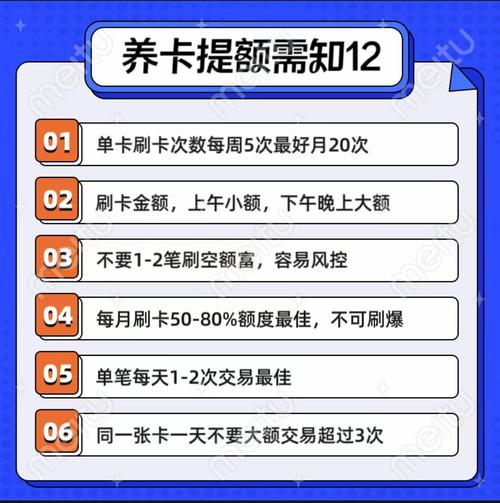

几年的工作天天除了约客户办卡就是和客户交流:怎么用卡好,怎么提额快。 好像每个客户都很关心这个问题 很多朋友也经常听说什么小额多笔,多元化消费 现在的刷卡的场景也不是很多,除非一些加油站和大型超市,那怎么消费多元化呢

最好的方法是真实用卡,持续好的用卡习惯 给你个通用的吧

99%的银行适用,另外 1%的银行还没开业

一日三餐--烟酒--零食--网购--水电费--快递打车--美团--加油--超市--蜜雪冰城--其他日常消费项目能用到信用卡的全部信用卡

线上:某东,某宝,某夕夕,快递、打车、某团、某音等电商平台

线下有扫码枪的:连锁商超、加油站、收付款,付款卡选信用卡

小商店消费不用着急扫微信或者支付宝,看看有没有聚合码(微信和支付宝通用)这种聚合码是支持信用卡付款的

仅仅一个习惯,完美解决笔数、活跃度、多元化消费、真实消费、小额多笔消费,避免套现嫌疑,即使现在落魄每月需要拆东补西,有几千上万的交易,也可以减少影响,大多消费还是真实的不是吗。

凡是有银行提额的客户,属于优质客户了,再次申请信用卡通过率是非常高的,而且下卡的额度很大可能比之前的高,可以考虑趁着征信还好,趁着负债还少,下几张额度高的,作为储备资金或者其他银行的活动可以撸一撸

终身免年费和年费减免

金普卡大多银行都是要求每年消费 5笔或者 6笔才免年费,很多朋友卡多,难免有忘刷卡的时候担心产生年费,教大家放个大招,直接打官方客服说卡不经常用,担心产生年费,还是把卡销了吧,99%的客服会让你留下卡,调整为终身免年费的。

直接打银行客服,问为什么会产生年费,客服肯定会跟你讲规则,说每年要求几笔,不然是要扣年费的 咱们可以先礼后兵了,尽量先客气点跟客服小姐姐们说,200 块这样没了表示很难过 客服一般会给你个小要求,给几天时间限时消费够几笔或者几百块钱,给你减免掉 不过这次账单已经出了,先要还进去的,扣除的年费会在下个月账单里给你返回来

避免逾期稳妥的做法:

很多人谈信用卡色变,认为信用卡会给自己带来麻烦,总怕自己大意造成逾期影响到征信,关联到以后车贷房贷

1、每当账单日刚过,次日会收到短信或者绑定公众号的提醒,但很多人想着还有 20 天,晚几天,因为忙,还是忘了,又要用上云闪付了,所有的信用卡都绑上,绑定一张常用有余额的储蓄卡,隔三差五看一眼就够了,养成习惯,看看活动看看还款,剩一周以内的时候抓紧还。

2、每家银行都有信用卡专属的 APP,比如华夏银行的“华彩生活”、招商银行的“掌上生活”都可以在上边绑定储蓄卡自动还款,这是最保险的一种,万一储蓄卡里没有余额,扣款失败还是有短信的,一般人别考虑宽限期那回事了。

宽限期:一般银行到最后还款日后还有3天的宽限期,宽限期内还款没有罚息也不会上报征信系统。

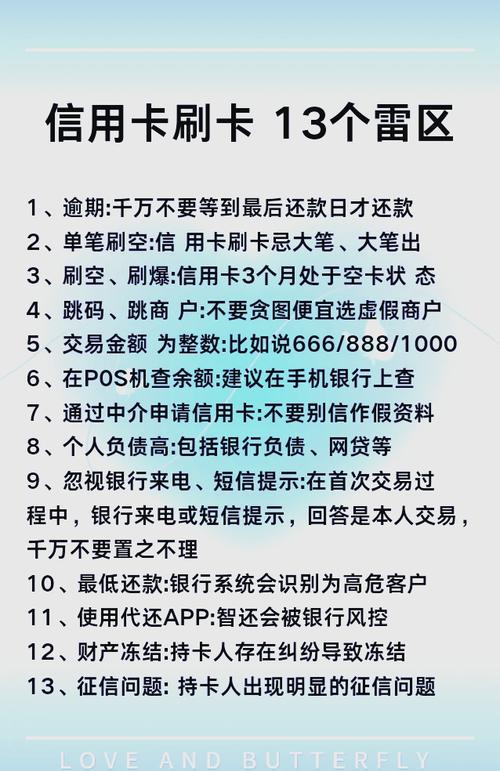

信用卡避坑指南

1、办卡需要避的坑:

自动分期卡:有些朋友着急办信用卡,而银行偶尔也会指定卡种的发卡任务,比如自动分期卡,这种卡是最坑的,因为从你办卡这一天开始,已经设定好了自动分期的额度和期数,比如超过 500 或者超过 2000 会自动分期,一旦消费超过这个额度就会给自动分期,还起来遥遥无期,还给银行赚取了分期手续费;如果确实有分期需求也不要办理这种卡,分期不分期选择权要放到我们自己手里。

2、白金卡年费减免话术坑

很多朋友追求额度和更好的权益,办理白金卡,办卡的时候明明说的年消费 15 万或 50 万可以减免年费,一乍听确实可以消费的到,于是就办理了这种白金卡,入了坑。很多银行并不是你消费 15 万或 50 万就可以直接减免年费,而是需要用积分兑换年费,我们日常消费,很多是产生不了积分的,比如公共事业、水电医疗是没有积分的,也就是说你可能会刷不够;其次就是积分兑换年费的,你的积分换礼品价值或者兑现价值甚至超越的年费。

3、最低还款的错误理解

最低还款功能很多朋友都用过,但是了解最低还款规则的人真不多,好多都是靠自己的理解去使用

比如你的账单日是每月 15 号,3 月16 号消费了一万元,出账日期是 4月 15 号,最后还款日是 5月 5号

还款的时候因为资金紧张,拿不出一万,那么这时候可以选择分期还款或者最低还款,最低还款一般可以是总额度的 10%,也就是说你还进去 1000,就不算逾期了,很多朋友这样理解,我有 8000 还进去,也不算逾期,因为已经达到最低还款标准,剩下的 2000 付点利息也无所谓,这就是一个最大的误区!

并不是剩下的 2000 从你还款日开始计息,而是你本次账单的每一笔消费,从消费之日开始计息,这 10000 元即使还款了 9999,也是按照 10000 元计算,也是按照 3月 16 日开始计算,日利率万分之五,商业银行一般都有 3天宽限期,宽限期过后,虽然没有逾期,但是已经产生了 200 多块的利息!

风控、降额、封卡

信用卡被风控、降额、封卡的朋友也不少,大多都处在水深火热之中,一旦被风控更是雪上加霜

封卡的原因都是触发了银行的风控系统,没有任何人去盯着一个人的信用卡账单的

大多明显套现或后期明显还款能力不足造成的,看看是不是犯了以下的错误

检测异常情况:

1、没有真实消费,每月都是刚过账单日的一两天把总额度的 70 80% 甚至更多 分三笔以内刷出去。

2、没有小额交易,信用卡本来就是日常消费用的,一笔那种三五块钱,甚至三十五十,三百五百的交易都没有,全是成千上万,银行闭着眼也知道你在干嘛 。

3、其他银行逾期或小贷查询、使用过多,信用卡有贷后管理,一旦检测到有风险的可能性就会关注账户,降低额度。

封卡,降额,一切取决于倒卡的习惯,笔数是王道,每月信用卡真实消费 200 笔左右 有三元五元,三十五十,三百五百,当然也有倒卡时候是三万五万,因为多元化和笔数的加持,所以安全的很。

信用卡会发送短信,提醒规范用卡,一旦收到提醒短信,就要注意了,这张卡一两年内也没有提额的可能性了;所以,如果平时不撸活动,就不如调整为终身免年费或者销掉吧,反正很多银行半年或者一年以后又是一条好汉,重新来吧,反正还可以撸好几百和新手首刷礼

信用卡不适合人群:

把信用卡授信额度当余额的

1、超前消费

手机 6000,某某行信用卡分期 24 期免息,6000÷24=250,月 250

拍照录像这清晰度、这音质、这屏幕、这处理器、这品控买买买,用 2年还能再卖个 3000

电脑 6000,某某行信用卡分期 24 期免息,6000÷24=250,对 250,这处理器、这显示器、这内存、这硬盘、配的原装键鼠看着都舒服

这包包 12000,某某行信用卡分期 24 期免息,12000÷24=500,里俩五,手挎名牌包包,我是上等人了,要生活品质

从俭入奢易,从奢入俭难,消费越来越高,收入没有提升,根本停不下来

总觉得以后自己收入水平就上去了,其实上去的是消费水平!

2、各种模式的创业

千年难遇的好项目,前期熬过去,月赚 8万不是梦,你看那些高级总监,天天就是游山玩水,睡醒一觉好几千被动收入已到账,各种因素,被收割当了韭菜,再也回不到踏踏实实每月五六千的收入和生活品质

一次没有成功,就再来一次,两次没有成功就再来第三次,一直到窟窿大了,不做暴利项目更不可能翻身了,也就是,模式听起来是很可行的,可又有几个真行的呢?

成功学大师背叛他的人都是一百万,扭脸找人套 1000 花呗,这样的例子还少吗

3、碍于情面,将信用卡出借给朋友解燃眉之急的

虽然每期的信用卡账单都可以通过 APP 或手机短信查看,朋友有没有如期还款也一目了然,但是出借出去的信用卡全是套现周转资金,没有一笔是真实消费

即使朋友有能力如期还款,提额是不要想了,银行闭着眼都知道你这卡一直在套现,有的银行会因为连续几个月月均使用比例较高采取降额封卡等措施,这张卡也就走到头了

如果朋友还是资金紧张,一张卡不够,再借一张,两张不够,那就三张,总不能看着逾期,是不是骑虎难下,最后你所有的卡几十万都借去了,朋友还没翻身,账单日来了,你要不要自己先还?朋友还有的做吗

期间,你有买车买房需求,打出来征信信用卡负债过高贷款难以审批,信贷经理说:你先把信用卡还清,银行出具一个结清证明,你咋办?朋友有能力还清还用得着借你的信用卡吗

你和家人原本宁静而美好的生活,因为你的慷慨解囊,导致生活的品质大打折扣,甚至背负沉重的债务负担呢?

好了朋友们,今天先更新到这里,关于信用卡还有哪些疑问欢迎下边评论区留言,看到后会尽快更新

本网站所提供的所有内容仅供参考,不构成任何投资建议或操作依据。股票配资具有较高的风险,投资者在使用杠杆交易时应充分了解相关风险,谨慎决策。本站对因信息使用而导致的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。本文链接:http://wwww.juzuxun.com/html/chaogupeizikaihu/1293.html

新三板暂停与恢复转让指南")